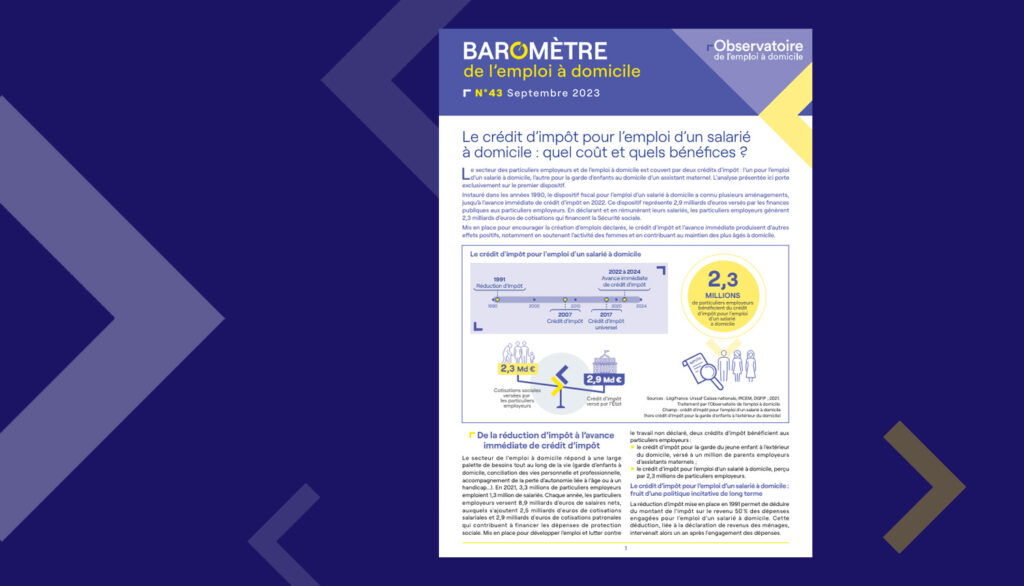

Les particuliers employeurs bénéficient d’un crédit d’impôt sur le revenu qui leur permet de déduire 50 % des dépenses engagées pour rémunérer des activités à domicile d’entretien du cadre de vie, d’assistance aux personnes dépendantes et handicapées, de soutien scolaire ou de garde d’enfants. Ce dispositif joue un rôle déterminant dans le développement du recours à l’emploi à domicile et dans la lutte contre le travail non déclaré. Selon une enquête menée par l’Observatoire de l’emploi à domicile et le Crédoc, à paraître en février prochain, 77 % des particuliers employeurs déclarent qu’ils auraient recours au travail non déclaré ou renonceraient à recourir à un salarié à domicile sans cette politique de soutien (lire sur ce sujet le dernier baromètre de l’emploi à domicile).

Depuis janvier 2022, un dispositif d’avance immédiate de crédit d’impôt est progressivement mis en place. Grâce à ce service optionnel que les particuliers employeurs peuvent désormais activer en ligne (à l’exception des particuliers employeurs dépendants et des employeurs d’assistants maternels et de gardes d’enfants de moins de 6 ans), le crédit d’impôt est immédiatement déduit des sommes dues. Les particuliers employeurs ne règlent alors que 50% du salaire et des charges sociales.

Selon les dernières données de l’Urssaf Caisse nationale, 307 205 particuliers employeurs ont bénéficié de l’AICI en 2023, soit 18,2 % de la population éligible, soit deux fois plus qu’en 2022.