Présentation de l’enquête

À la demande du HCFiPS, de la Fepem et de l’Urssaf Caisse nationale, Ipsos a réalisé entre avril et mai 2021 une enquête quantitative sur le recours au travail non déclaré dans le secteur des particuliers employeurs et de l’emploi à domicile. L’Observatoire de l’emploi à domicile siégeait au comité de pilotage de l’enquête aux côtés de l’Urssaf Caisse nationale, du HCFiPS, de la DARES et de la CCMSA.

L’enquête a été menée auprès de :

- 2 204 particuliers employeurs ayant eu recours à des intervenants à domicile déclarés, non déclarés ou sous-déclarés, au cours des deux dernières années ;

- 1 222 intervenants à domicile (hors emplois d’assistants maternels) ayant exercé un emploi déclaré, non déclaré ou sous-déclaré au domicile de particuliers employeurs, au cours des deux dernières années.

En France, très peu d’enquêtes relatives à la fraude ont pu être réalisées1Au sein de différents pays, en revanche, des enquêtes auprès des ménages et auprès des entreprises ont été menées. Pour plus de détails sur les enquêtes auprès des ménages, voir Isachsen et al. (1982) et Isachsen et Strom (1985) pour la Norvège, Pedersen (2003) pour le Danemark, Feld et Larsen (2005, 2008, 2009) pour l’Allemagne, Fortin et al. (1996) pour le Canada, Haigner et al. (2013) pour l’Allemagne, Van Eck et Kazemier (1988), Kazemier (2006) pour les Pays-Bas. Voir également l’Eurobaromètre de la Commission européenne (2007, 2013). Pour les enquêtes auprès des entreprises, se reporter à Putnins and Sauka (2015).. Une première enquête a été menée en 2015 en face-à-face, sous l’égide de la DNLF et la DGE, avec l’appui du Crédoc. Cette enquête constituait une démarche innovante pour mieux appréhender le travail dissimulé et la fraude dans les services à la personne. Elle fut la première enquête de cette nature réalisée au niveau national et elle a permis de valider la démarche en vue d’un éventuel déploiement à plus grande échelle. Toutefois, l’échantillon portant sur les emplois à domicile s’est révélé trop limité (286 personnes ont répondu) pour permettre une analyse poussée sur ce secteur d’activité. Une seconde enquête, via internet, a été menée en décembre 2016 par la DNLF et l’OCDE, avec l’appui d’Harris

Interactive.

La présente enquête diligentée par le HCFiPS, la Fepem et l’Urssaf Caisse nationale, et réalisée par Ipsos, constitue par conséquent une avancée très significative dans la mesure où elle est intégralement consacrée aux emplois à domicile et a porté sur un large échantillon.

I | Le profil des personnes interrogées

Le profil des particuliers employeurs interrogés

Les personnes interrogées ont répondu avoir, au cours des deux dernières années, eu recours à une ou plusieurs personnes pour travailler à leur domicile, directement (en la/les rémunérant directement). Il s’agit d’un groupe sensiblement plus masculin que la moyenne (56 % d’hommes contre 48 % pour l’ensemble de la population adulte en France2Recensement INSEE 2017.), plus âgé (44 % ont 60 ans ou plus contre 32 % de l’ensemble de la population) et d’un niveau social plus élevé (40 % sont cadres ou professions intermédiaires et 16 % sont ouvriers ou employés contre respectivement 25 % et 30 % de la population). 56 % des employeurs interrogés vivent dans des foyers dont le revenu annuel net est supérieur à 36 000 €3Ce profil est comparable à celui issu de l’enquête pilotée par la DNLF et la DGE, avec l’appui du Crédoc : le recours à un intervenant à domicile est le fait de personnes diplômées, ayant des revenus relativement élevés et dont l’âge moyen est de 56 ans..

Le profil des intervenants à domicile interrogés

Les personnes interrogées ont répondu avoir, au cours des deux dernières années, exercé une activité au domicile d’un ou plusieurs particuliers.

Le profil des intervenants interrogés est très éloigné de celui, déjà connu, des salariés qui exercent leur activité dans un cadre déclaré au domicile des particuliers employeurs.

Parmi les intervenants interrogés, on note ainsi une part importante d’hommes (37 %), de jeunes de moins de 35 ans (42 %), de cadres et professions intermédiaires (25 %). Le quart des intervenants interrogés vit dans un foyer dont le revenu annuel net est supérieur à 36 000 €. L’écart entre le profil des intervenants interrogés et le profil, connu, des salariés déclarés par les particuliers employeurs, peut s’expliquer par plusieurs éléments :

- l’existence dans l’échantillon d’intervenants non déclarés qui n’ont pas le même profil que les personnes déclarées ;

- un biais de sélection découlant du mode d’interrogation par internet, qui peut exclure certaines populations (cf. éléments méthodologiques en fin de document) ;

- la présence possible d’auto-entrepreneurs dans l’échantillon, non-salariés.

II | Les enseignements du volet employeurs

Les modalités de recours à l’emploi à domicile

Les emplois à domicile auxquels ont recours les particuliers employeurs

Les particuliers employeurs interrogés déclarent majoritairement avoir recours à des emplois à leur domicile pour des activités de ménage et/ou de repassage (51 %), de jardinage et/ou de petits travaux (49 %). Par ailleurs, 10 % des employeurs interrogés recourent à une garde d’enfants à domicile, 6 % à un assistant de vie pour personnes âgées, dépendantes ou en situation de handicap, et 6 % à un salarié pour du soutien scolaire ou de l’aide aux devoirs. Le recours à ces différents types d’emplois dépend du profil des employeurs : les personnes âgées de 60 ans et plus sont plus enclines à avoir recours à des intervenants pour le jardinage et les travaux à domicile, alors que la garde d’enfants ou le soutien scolaire sont essentiellement le fait d’employeurs âgés de 25 à 44 ans4Ces profils sont comparables à ceux de l’enquête pilotée par la DNLF et la DGE, avec l’appui du Crédoc..

Par ailleurs, plus d’un particulier employeur interrogé sur cinq (22 %) a recours à au moins deux catégories d’emplois différentes5Les profils ont été déterminés à partir des réponses formulées par les particuliers employeurs ayant recours à un seul type d’activité, soit 78 % des particuliers employeurs ayant répondu au questionnaire..

L’ancienneté du recours à l’emploi à domicile est importante : en moyenne les particuliers employeurs interrogés font appel à un salarié à domicile depuis 5,6 années. 18 % y ont recours depuis 10 ans et plus.

En moyenne, les particuliers employeurs interrogés disent avoir rémunéré un salarié à domicile 14 heures au cours du dernier mois ; 13 % disent employer un intervenant 20 heures et plus, quand 22 % y ont recours pour une durée mensuelle inférieure à 5 heures.

La non-déclaration ou la sous-déclaration de l’activité à domicile par les particuliers employeurs

Fréquence de la non-/sous-déclaration et profil des particuliers employeurs y ayant recours

Sur l’ensemble des employeurs interrogés, 66 % disent avoir systématiquement déclaré l’activité de leur(s) salarié(s) à domicile au cours des deux dernières années, 29 % ne déclarent qu’une partie des heures et 5 % disent ne jamais déclarer. Parmi les 34 % qui non-/ou sous-déclarent, 13 % répondent avoir « rarement » non déclaré tout ou partie des heures, 13 % « parfois » et 8 % « souvent ».

La non-/sous-déclaration est plus fréquente parmi les employeurs de moins de 35 ans (57 % d’entre eux la pratiquent « souvent », « parfois » ou « rarement »), parmi les employeurs appartenant aux catégories socioprofessionnelles d’ouvriers et d’employés (43 % d’entre eux) et parmi ceux dont les revenus annuels net du foyer sont inférieurs à 15 000 € (51 % d’entre eux). Les retraités interrogés sont seulement 25 % à indiquer non-/sous-déclarer.

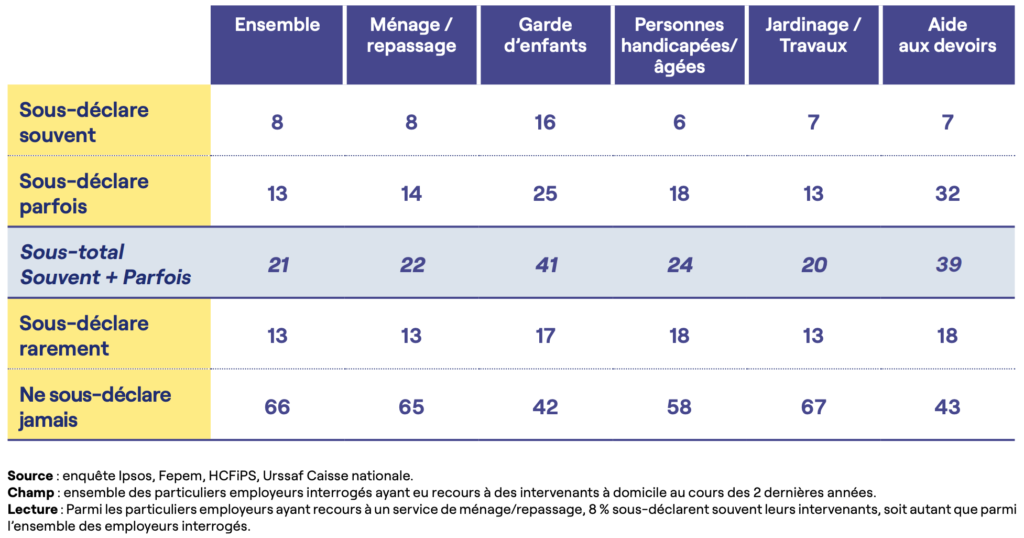

Parmi les répondants, les employeurs qui ne déclarent pas ou sous-déclarent le plus sont les employeurs de gardes d’enfants (58 % les sous-déclarent souvent, parfois ou rarement) et ceux faisant appel à de l’aide aux devoirs (57 %). Les activités de ménage/repassage (35 %) et de jardinage/travaux à domicile (33 %) sont moins concernées (cf. tableau 1). On constate aussi que le nombre d’heures auxquelles les particuliers employeurs ont recours à un impact limité sur le niveau de non-/sous-déclaration : 39 % de ceux qui ont payé pour moins de 5 heures au cours du dernier mois ont pratiqué la non-/sous-déclaration, contre 35 % de ceux qui ont payé pour 20 heures et plus et 34 % pour l’ensemble.

Tableau 1. Le niveau de sous-déclaration en fonction du type d’activité à laquelle les particuliers employeurs ont recours

Les raisons et les caractéristiques de la fraude

Interrogés sur les principales raisons de cette non-/sous-déclaration, les employeurs interrogés concernés mettent en avant le fait que le nombre d’heures travaillées ne leur semble pas suffisant pour nécessiter une déclaration (47 %), ce chiffre passant à 62 % chez les personnes qui ont recours à moins de 5 heures d’activité à domicile par mois, à 63 % chez ceux qui ont recours à de la garde d’enfants et même à 71 % chez les employeurs qui rémunèrent une activité d’aide aux devoirs. Le souhait d’éviter les démarches administratives (35 %) ou encore de payer moins cher (30 %) sont aussi des raisons fréquemment avancées. En outre, plus d’un particulier employeur sur cinq (22 %) affirme que la non-/sous-déclaration leur a été imposée par leur salarié.

La non-/sous-déclaration a peu d’impact sur le salaire horaire versé : dans 57 % des cas, l’employeur déclare verser le même taux horaire que les heures soient déclarées ou pas. La rémunération qui n’est pas déclarée est plus souvent versée aux intervenants en liquide (79 %) plutôt qu’en chèque (14 %) ou par virement bancaire (6 %).

Enfin, le contexte de crise sanitaire a eu un impact important sur le recours au travail à domicile, qu’il soit déclaré ou non : 24 % de l’ensemble des particuliers employeurs affirment qu’ils y ont eu moins recours depuis le début de l’épidémie en déclarant leurs salariés et 39 % dans les situations de non-déclaration.

Ce résultat rejoint les analyses faites par l’Acoss de l’activité déclarée pendant la première période de confinement : un net recul des interventions à domicile du fait des restrictions sanitaires à partir de mars 2020, qui ont ensuite repris à la sortie de la période de confinement.

L’incidence des aides financières sur le recours à un emploi à domicile

La quasi-totalité des particuliers employeurs interrogés estiment que déclarer son salarié à domicile procure des avantages fiscaux, sociaux ou des aides : 94 % sont d’accord avec cette opinion.

Par ailleurs, ils estiment massivement (83 %) que ces dispositifs jouent un rôle important dans la décision d’employer un salarié à domicile quel que soit le type d’activité ou le volume horaire.

71 % des particuliers interrogés indiquent percevoir un avantage fiscal pour l’emploi d’un salarié à domicile (déduction d’impôt ou crédit d’impôt). Le montant estimatif de l’avantage fiscal perçu par les personnes interrogées est en moyenne de 762 € par an. Ce montant varie mécaniquement selon le nombre d’heures mensuelles rémunérées, passant de 291 € pour ceux qui ont recours à moins de 5 heures mensuelles à 1 544 € pour les particuliers employeurs qui rémunèrent 20 heures ou plus par mois. Une variation que l’on retrouve selon. le type d’activité exercée au domicile : il est en moyenne de 1 617 € annuels pour les particuliers employeurs interrogés ayant recours à un assistant de vie et de 1 346 € pour la garde d’enfants à domicile, deux activités dans lesquelles le nombre d’heures exercées est le plus élevé. L’avantage fiscal s’élève à 346 € en moyenne pour les répondants ayant recours à une activité de jardinage ou de petits travaux à leur domicile.

Par ailleurs, 36 % des particuliers interrogés disent bénéficier d’exonérations de cotisations liées à l’emploi d’un salarié à domicile, pour un montant moyen estimé à 101 € mensuels6On constate une très faible notoriété de ce type d’exonération, puisque l’ensemble des particuliers employeurs en bénéficient s’ils déclarent leur intervenant. Cf. Acoss Stat n° 318, décembre 2020.. 6 % indiquent bénéficier d’une aide (APA, conseil général, etc.) représentant en moyenne 162,5 € par mois.

Ces différents dispositifs d’aide sont jugés suffisants par une large majorité des personnes interrogées non seulement pour inciter des particuliers à recourir à l’emploi à domicile (78 %), mais aussi pour les conduire à déclarer les personnes qu’ils emploient à domicile (79 %). Une majorité des répondants (58 %) déclare être bien informée à propos de ces différents dispositifs.

Plus du quart des particuliers employeurs (27 %) déclarent que le décalage temporel entre le versement des salaires aux intervenants à domicile et celui des avantages fiscaux limite le nombre d’heures auquel ils ont recours. En outre, 89 % des particuliers interrogés estiment qu’un système de crédit d’impôt en temps réel serait une bonne façon d’inciter à déclarer les intervenants à domicile, 38 % étant même « tout à fait » d’accord avec cette opinion.

III | Les enseignements du volet intervenants

Les modalités d’exercice de l’emploi à domicile

Une grande diversité de situations

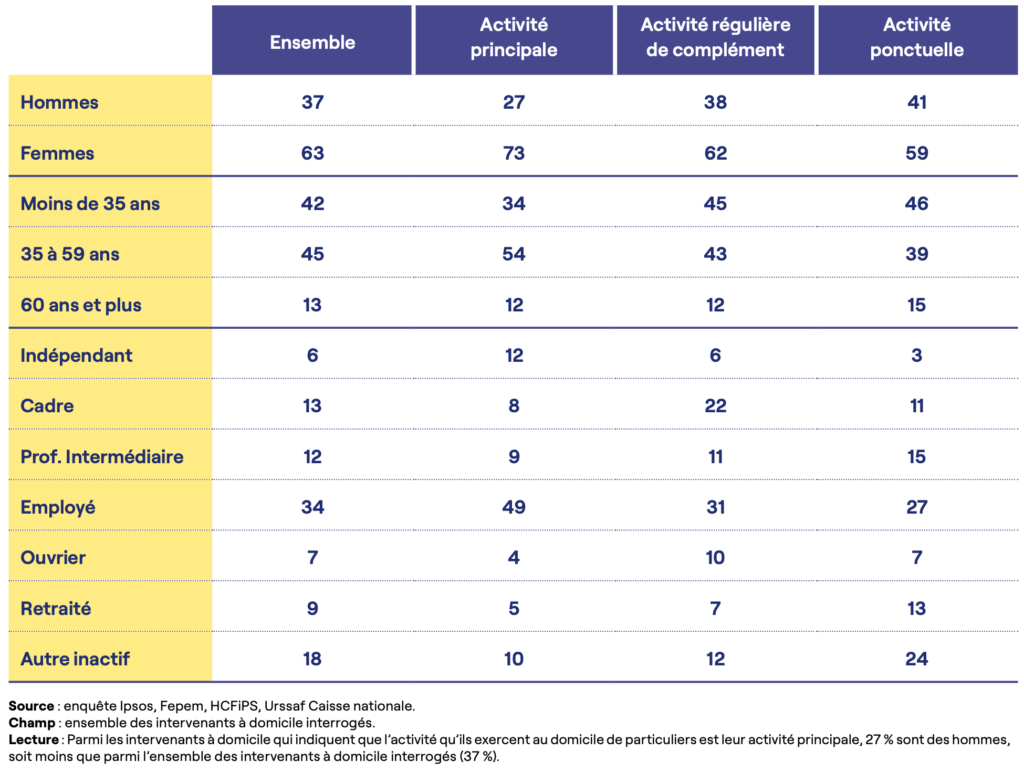

La population de répondants regroupe une grande diversité de situations. Ainsi, il importe de distinguer selon que l’activité à domicile est une activité principale ou ponctuelle (cf. tableau 2). Le profil sociodémographique des intervenants interrogés, pour lesquels l’emploi à domicile est leur activité principale, est le suivant : il s’agit massivement de femmes (73 %), d’âge intermédiaire (54 % ont entre 35 et 59 ans) et d’employés (49 %).

Au contraire, les intervenants interrogés pour lesquels l’activité à domicile est complémentaire ou ponctuelle ont un profil moins féminin (tout en restant majoritaire), plus jeune et ils appartiennent à des catégories socioprofessionnelles plus élevées dans la hiérarchie sociale.

Tableau 2. Le profil des intervenants à domicile interrogés en fonction des modalités d’exercice de l’activité

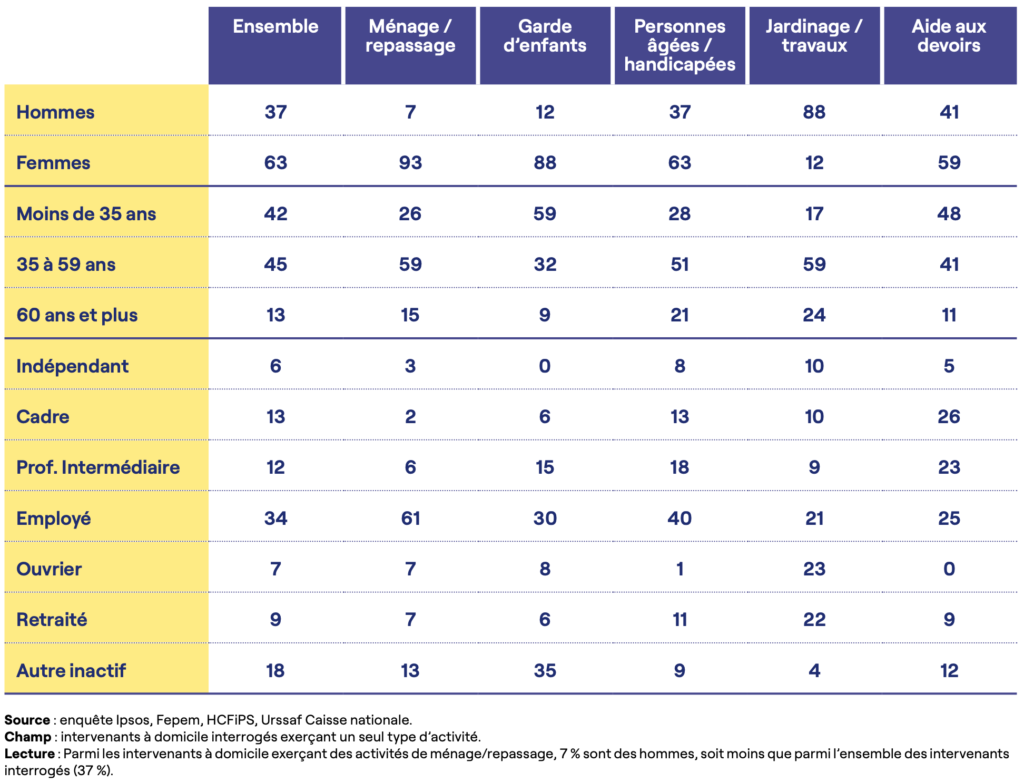

On peut faire le même constat d’une grande diversité des profils des intervenants interrogés en analysant le type d’activité exercé à domicile (cf. tableau 3) : les intervenants interrogés qui font du ménage/repassage ou qui sont gardes d’enfants sont généralement des femmes (respectivement 93 % et 88 %), alors que les activités exercées par les hommes interrogés se concentrent sur le jardinage et les travaux à domicile (88 %).

De même, les moins de 35 ans sont particulièrement bien représentés parmi les gardes d’enfants à domicile (59 %) et dans l’activité d’aide aux devoirs (48 %).

Dans cette dernière activité, on observe également une forte proportion d’intervenants appartenant aux catégories socioprofessionnelles cadres et professions intermédiaires (54 % dont 26 % de cadres). Les inactifs, parmi lesquels on compte des étudiants notamment, sont relativement nombreux parmi les gardes d’enfants à domicile interrogés (35 %).

Tableau 3. Le profil des intervenants à domicile en fonction du type d’activité exercé

Le type d’activité exercée par les intervenants à domicile

La répartition des activités exercées par les intervenants interrogés présente une forte hétérogénéité : 33 % d’entre eux gardent des enfants, 33 % font de l’aide aux devoirs ou du soutien scolaire, 30 % font du ménage ou du repassage chez des particuliers, 26 % s’occupent du jardin ou effectuent des travaux à domicile, 22 % s’occupent de personnes en situation de dépendance ou âgées, et enfin 13 % citent d’autres types d’activités. Plus du tiers des intervenants à domicile interrogés (36 %) effectuent au moins deux types d’activités différentes7Les profils sont déterminés à partir des réponses formulées par les intervenants exerçant un seul type d’activité (soit 64 % des intervenants ayant répondu au questionnaire)., dont 14 % en effectuent même trois ou plus. Le profil des intervenants est très différent en fonction des activités pratiquées (cf. tableau 2).

L’écart constaté entre les activités auxquelles les particuliers employeurs disent avoir recours dans l’enquête (cf. infra) et celles mentionnées par les intervenants interrogés est important. Il s’explique en grande partie par le fait que l’unité de l’enquête est l’individu et non pas l’activité ; or, un grand nombre d’intervenants exerce au moins deux activités différentes (36 %), et un nombre significatif de particuliers a recours au moins à deux emplois à domicile différents (22 %). Une comparabilité directe entre les activités des deux populations est dès lors impossible à établir avec les données dont nous disposons.

Les caractéristiques des emplois exercés par les intervenants interrogés

Pour près du tiers des intervenants, ce type d’activité est considéré comme l’activité principale : c’est davantage le cas pour les femmes (33 %), les personnes d’âge intermédiaire (36 % chez les 35-59 ans), celles dont le foyer a un revenu modeste (39 % pour celles vivant dans un foyer dont le revenu mensuel est inférieur à 15 000 €) ou encore pour les personnes détenant un diplôme inférieur au baccalauréat (45 %). Pour le quart des intervenants interrogés (23 %), cette activité est exercée régulièrement, en complément d’une autre activité principale. Enfin, pour près de la moitié des intervenants à domicile interrogés (47 %), qui peuvent être déclarés ou non déclarés, l’emploi au domicile des particuliers employeurs est une activité ponctuelle ; cette proportion étant sensiblement plus élevée chez les diplômés du supérieur (51 %), les hommes (53 %) et les personnes qui exercent ce type d’activité à domicile depuis moins d’un an8En revanche, les intervenants à domicile qui exercent une activité de ce type depuis 5 à 10 ans et 10 ans et plus sont respectivement seulement 26 % et 21 % à considérer qu’il s’agit d’une activité ponctuelle..

Par ailleurs, un intervenant interrogé sur deux (50 %) exerce un emploi à domicile depuis moins de 5 ans, contre 18 % depuis 10 ans ou plus. En moyenne, cela fait 5,6 ans que les personnes interrogées exercent une activité à domicile, un chiffre qui atteint même 9,1 ans parmi ceux pour lesquels il s’agit de l’activité principale. La majorité des intervenants à domicile interrogée a trouvé son emploi par le biais de son entourage, et notamment grâce à ses amis ou à ses connaissances (46 %) ou encore grâce à un membre de sa famille (28 %). Cette importance de l’entourage dans l’obtention d’un emploi à domicile est encore plus marquée chez les personnes qui exercent une activité de jardinage/travaux (74 %) ou de garde d’enfants (70 %). Par ailleurs, 28 % ont trouvé leur emploi grâce à une petite annonce et 21 % par un site Internet : ces types de canaux d’information sont plus utiles pour les moins de 35 ans (52 % à eux deux) et les personnes exerçant des activités de ménage/repassage (52 %) et de garde d’enfants (52 %).

La non-déclaration de l’activité à domicile pour les intervenants

Fréquence de la non-/sous-déclaration et profil des intervenants concernés

Sur l’ensemble des intervenants à domicile interrogés, 45 % disent avoir été totalement déclarés par leur(s) employeur(s) au cours des deux dernières années, 41 % disent avoir été partiellement déclarés et 14 % jamais. Parmi les travailleurs à domicile, 25 % le sont parfois, 16 % souvent et 14 % toujours.

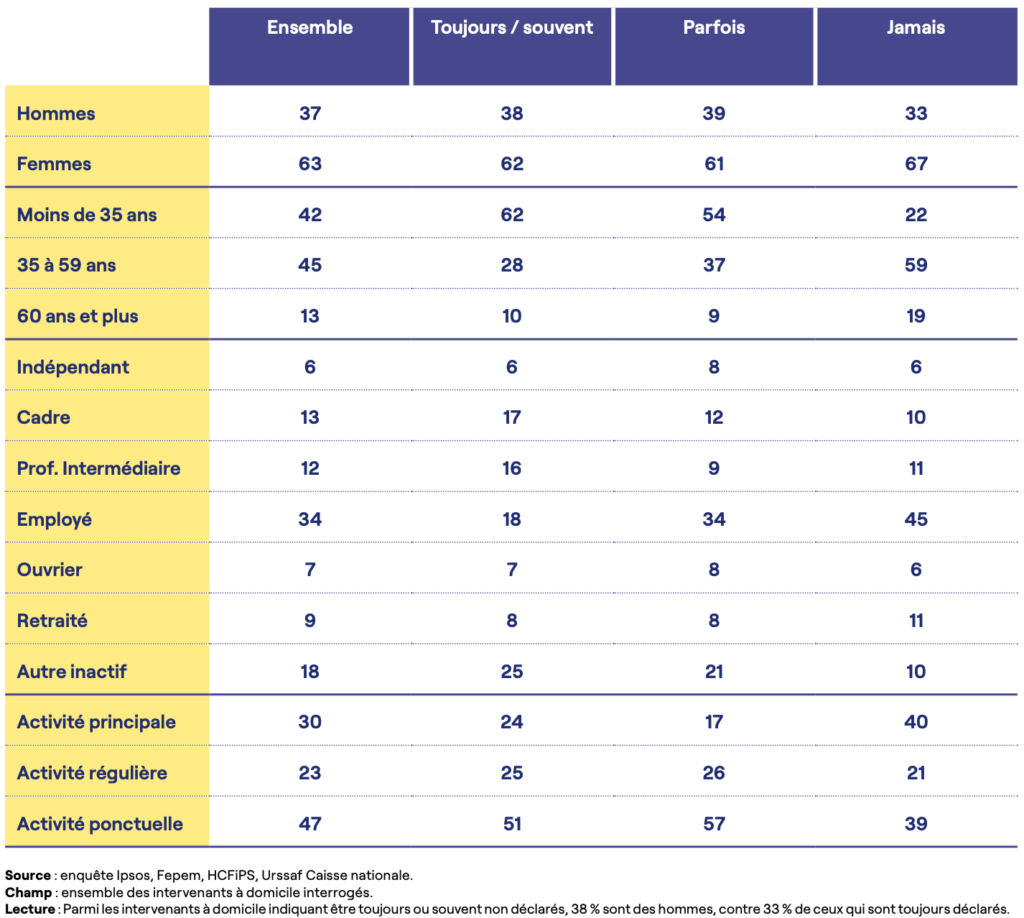

Comme pour les particuliers employeurs, le profil des intervenants concernés par la non-/sous-déclaration est spécifique (cf. tableau 4) : ils sont surreprésentés par rapport à l’ensemble des intervenants chez les hommes (38 %, contre 33 % de ceux qui sont systématiquement déclarés), chez les personnes âgées de moins de 35 ans (62 %, contre 22 % de ceux qui sont systématiquement déclarés) et chez ceux appartenant à une catégorie socioprofessionnelle cadre ou profession intermédiaire (respectivement 17 % et 16 %, contre 10 % et 11 % de ceux qui sont systématiquement déclarés)9Les inactifs (une catégorie qui regroupe notamment les élèves / étudiants et les hommes / femmes au foyer) sont aussi significativement plus concernés par la non-déclaration.. Reste que, même parmi les intervenants qui sont « toujours » ou « souvent » non déclarés, les femmes sont majoritaires (62 %) et les employés sont légèrement plus représentés (18 %) que les cadres (17 %) ou les professions intermédiaires (16 %).

Dans l’enquête, les intervenants qui sont systématiquement déclarés sont le plus souvent des femmes (67 %), âgées de 35 à 59 ans (59 %) et appartenant aux catégories socioprofessionnelles employés et ouvriers (51 %).

Enfin, on constate que plus de la moitié des intervenants interrogés qui sont « toujours » ou « souvent » non/sous-déclarés exercent leur activité de manière ponctuelle (51 %), quand un quart (24 %) disent qu’il s’agit de leur activité principale. En revanche, parmi ceux qui sont systématiquement déclarés, la proportion de personnes pour qui le travail à domicile est l’activité principale (40 %) ou une activité ponctuelle (39 %) s’équilibrent. La non-/sous-déclaration touche donc avant tout les intervenants à domicile exerçant une activité ponctuelle.

Tableau 4. Le profil des intervenants à domicile en fonction de la fréquence de la non-déclaration de leur travail

Ainsi, le profil des intervenants exerçant une activité à domicile parfois, souvent, ou toujours non déclarée, est très spécifique et relativement éloigné du profil des salariés déclarés par les particuliers employeurs. Il s’agit plus souvent d’hommes, relativement jeunes (moins de 35 ans) ou au contraire âgés (plus de 60 ans), qui appartiennent à la catégorie socioprofessionnelle des cadres et professions intermédiaires.

Les raisons et les caractéristiques de la non-/sous-déclaration

Un intervenant interrogé sur deux (53 %) concerné par la non-/sous-déclaration affirme qu’il s’agit d’un moyen d’arrondir ses fins de mois10Cette raison est nettement moins avancée par ceux qui accompagnent des personnes âgées ou en situation de handicap (26 %)., et 45 % indiquent ainsi rendre service à leurs proches. Les autres raisons avancées arrivent nettement plus en retrait. 20 % d’entre eux répondent exercer cette activité de manière non déclarée afin d’être mieux rémunéré qu’en étant déclaré. On peut également noter que seul un intervenant sur dix affirme que cette sous-déclaration lui a été imposée par son employeur.

Les travailleurs qui sont non/sous-déclarés le sont depuis en moyenne 3 ans et seuls 4 % sont concernés depuis 10 ans ou plus. Les intervenants non/sous-déclarés considèrent que leur rémunération serait plus faible s’ils étaient déclarés : 45 % d’entre eux estiment que s’ils étaient déclarés, leur salaire mensuel serait plus faible ; seuls 19 % sont d’un avis contraire.

Or, dans les faits cette perception ne correspond pas à la réalité décrite par les répondants : le salaire mensuel indiqué par les personnes déclarées est en moyenne plus élevé que le salaire perçu par les personnes sous-déclarées11Le fait que le salaire mensuel soit plus élevé pour les intervenants déclarés que pour les intervenants non déclarés, alors que les particuliers employeurs interrogés ont répondu verser le même taux horaire net que l’activité soit déclarée ou non déclarée, peut s’expliquer par différentes raisons : des durées de travail peut-être plus longues lorsque l’activité est déclarée, des populations employeurs/intervenants interrogés différentes, une interprétation différente du « salaire mensuel » auxquels les intervenants se réfèrent (net, brut, super brut…)..

Enfin, on constate que la crise sanitaire a là aussi eu un impact sur la situation professionnelle des intervenants au domicile des particuliers, qu’ils soient déclarés en tout ou partie ou non : 40 % des intervenants déclarés disent que, depuis le début de la pandémie de Covid-19, ils ont travaillé moins souvent sur ce type d’activité, 60 % indiquent qu’ils ont travaillé autant ou plus (15 % estiment qu’ils ont davantage travaillé durant cette période). Le constat est globalement similaire pour les intervenants qui font l’objet d’une non-/sous-déclaration : 45 % disent avoir moins travaillé en n’étant pas déclaré depuis mars 2020, 39 % autant et 16 % disent avoir davantage travaillé de manière non déclarée. Là encore, les raisons avancées par les répondants pour expliquer ces évolutions de l’activité non/sous-déclarée sont liées à l’évolution globale du marché du travail sur cette période avec un recul de la demande d’activités à domicile, ainsi qu’à la peur de la contagion et au fait que les déplacements étaient plus difficiles et/ou déconseillés.

La perception de l’impact de la déclaration sur les droits sociaux

Une très large majorité des intervenants (91 %) dit être d’accord avec la proposition selon laquelle le fait d’être déclaré pour ce type d’emploi ouvre des droits sociaux (retraite, chômage, chômage partiel, couverture maladie, accès à des activités sociales et culturelles type « comité d’entreprise », formation professionnelle…). Pour 41 % des personnes interrogées, le fait d’être déclaré ouvre uniquement accès à une partie de ces droits sociaux. De fait, les intervenants dont l’activité a systématiquement été déclarée au cours des deux dernières années sont 59 % à penser que le fait d’être déclaré ouvre accès à l’ensemble des droits sociaux, contre seulement 43 % chez ceux qui ne sont jamais déclarés12Ainsi que 44 % chez ceux qui sont « souvent » non déclarés et 42 % chez ceux qui le sont « parfois ».. Par ailleurs, les intervenants interrogés sont 80 % à penser que les droits sociaux ouverts par une telle activité incitent à demander à être déclaré à son employeur, dont 39 % qui sont « tout à fait » d’accord (56 % chez ceux dont c’est l’activité principale, 52 % parmi ceux qui sont systématiquement déclarés).

IV | La perception de la fraude

La perception de l’ampleur de la fraude

Dans la population enquêtée, 64 % des particuliers employeurs et 55 % des intervenants estiment que la non-/sous-déclaration concerne entre 20 % et 59 % des personnes travaillant au domicile des particuliers.

En revanche, ils estiment que la proportion de personnes travaillant au domicile de particuliers sans être déclarées est plus grande dans le pays que dans leur entourage. Ce phénomène est d’ailleurs tout à fait classique pour les comportements illégaux, desquels les sondés tendent naturellement à dédouaner leurs proches13Martin Larsen & all, “Do Survey Estimates of the Public’s Compliance with COVID-19 Regulations Suffer from Social Desirability Bias ?”, Journal of Behavioral Public Administration, août 2020.. Ainsi, 59 % des employeurs et 62 % des intervenants estiment que moins de quatre personnes sur dix travaillant au domicile de particuliers ne sont pas déclarées « en France », mais ces pourcentages montent respectivement à 80 % et 83 % quand on interroge ces deux publics cibles sur la situation « dans leur entourage ». Entre 45 % et 49 % des personnes interrogées estiment que le travail non/sous-déclaré n’existe pas ou presque pas dans leur entourage (contre 10 % et 6 % pour la France).

Il faut toutefois noter que la perception diffère fortement selon le rapport que les personnes interrogées entretiennent elles-mêmes avec les situations de fraude. Parmi les employeurs interrogés, l’ampleur de la fraude est jugée beaucoup plus importante par ceux qui sous-déclarent leur employé que par ceux qui ne le font pas. On retrouve la même situation chez les intervenants interrogés, ceux étant peu ou pas déclarés jugeant logiquement ce phénomène beaucoup plus répandu que ceux qui le sont systématiquement. De même, les intervenants pour lesquels il s’agit de leur activité principale estiment à 76 % que la fraude concerne moins de quatre employés sur dix en France, mais ce chiffre tombe à 54 % chez ceux pour qui c’est une activité ponctuelle.

Les personnes interrogées ayant recours à des activités non/sous-déclarées et celles exerçant une activité non/sous-déclarée considèrent elles aussi que leur entourage est moins concerné par ces pratiques frauduleuses que le reste de la population.

L’acceptabilité de la fraude et la perception des risques encourus

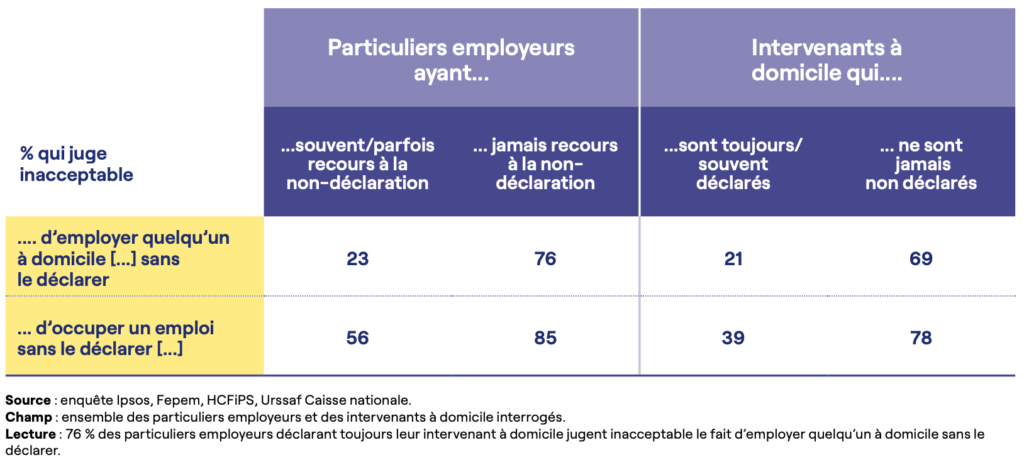

Une majorité d’employeurs interrogés (61 %) juge que « employer quelqu’un à domicile sans le déclarer » est « inacceptable »14Soit les positions 1 et 2 sur une échelle en 5 allant de 1, « Totalement inacceptable » à 5, « Totalement acceptable »., avec des différences selon les pratiques concrètes des répondants (cf. tableau 5) : ainsi, si 76 % de ceux qui ne pratiquent « jamais » la non-déclaration estiment que ce comportement est inacceptable, ce chiffre n’est que de 23 % parmi ceux qui ne déclarent pas « souvent » ou « parfois » leur employé à domicile. On retrouve la même tendance parmi les intervenants interrogés à propos du fait « d’occuper un emploi sans le déclarer aux impôts ou aux organismes publics » : 78 % de ceux qui sont toujours déclarés trouvent ce comportement inacceptable, contre 39 % de ceux qui sont « toujours » ou « souvent » non déclarés. L’emploi d’une personne à domicile sans la déclarer est jugé inacceptable pour 69 % des intervenants qui sont toujours déclarés et seulement 21 % pour ceux qui ne sont pas déclarés.

Certaines variables socio-démographiques jouent un rôle dans ce jugement moral sur la fraude : ainsi, les plus jeunes sont nettement moins enclins à condamner ces comportements frauduleux que les seniors, de même que les personnes disposant d’un revenu modeste par rapport aux personnes plus aisées.

Tableau 5. L’acceptabilité de la fraude en fonction des pratiques des particuliers employeurs et des intervenants à domicile en matière de sous-/non-déclaration

Par ailleurs, les risques que des comportements frauduleux en matière d’emploi à domicile soient repérés par les administrations sont jugés globalement assez faibles : 28 % des employeurs répondants et 42 % des intervenants estiment que le risque d’être repéré « lorsqu’on ne déclare pas l’emploi d’une personne qui travaille à domicile pour nous » est « élevé »15Soit les positions 4 et 5 sur une échelle similaire allant de 1 (« Aucun risque ») à 5 (« Un risque de 100 % »)., et ce chiffre est respectivement de 29 % et 38 % en ce qui concerne le risque d’être repéré « lorsqu’on travaille sans être déclaré au domicile de particuliers ». Le risque est donc perçu comme sensiblement plus important par les intervenants que par les particuliers employeurs. Là encore, le fait pour les employeurs d’avoir recours à la sous-déclaration et pour les intervenants d’être sous-déclarés conduit à nettement réduire la perception du risque.

Enfin, la crainte de sanctions par les pouvoirs publics en cas de non-déclaration d’un employé ou d’un emploi est relativement contenue. Parmi les répondants, 43 % des employeurs et 51 % des intervenants craignent une sanction sévère « lorsqu’on ne déclare pas l’emploi d’une personne qui travaille à domicile pour nous », et respectivement 36 % et 46 % font de même « lorsqu’on travaille sans être déclaré au domicile de particuliers ». Là encore, être soi-même concerné par la fraude tend à faire très significativement reculer le sentiment que les sanctions appliquées par l’administration sont sévères. Ces différences de perception peuvent être liées au fait que la pratique d’un comportement frauduleux est réalisée par des personnes le jugeant préalablement moins grave, au fait que la pratique sur le long terme de conduites frauduleuses permet progressivement d’en minimiser le risque, ou encore à un mécanisme psychologique leur permettant de mettre à distance le risque encouru16L’existence d’un biais de dissonance cognitive a été largement discutée dans la littérature scientifique. Selon la théorie empruntée à Akerlof et Dickens (1982), les individus peuvent exercer un certain contrôle sur leurs croyances et les manipuler en sélectionnant les sources d’information qui confirment leurs désirs. Tout comme les travailleurs d’emplois dangereux sous-estiment souvent le danger inhérent à leur activité, les personnes ayant des comportements frauduleux peuvent se convaincre du caractère peu risqué de l’activité non déclarée. Ils peuvent ainsi réduire le sentiment d’insécurité en rapportant de faibles risques de sanctions..

Méthodologie

L’enquête a été menée auprès de particuliers employeurs et d’intervenants à domicile (hors emplois d’assistants maternels), chacun des deux échantillons devant tendre vers un objectif de représentativité tout en étant constitué d’un nombre suffisant d’individus pour permettre des analyses fines de leurs attitudes et de leurs comportements. La réalisation d’une telle étude sur une base fiable se heurtait d’emblée à plusieurs difficultés méthodologiques :

- Même si les partenaires disposent de données sur les particuliers employeurs et les salariés déclarés, la structure socio-démographique des deux populations enquêtées, qui prend aussi en compte les employeurs et les intervenants qui ne déclarent pas tout ou partie de l’activité à domicile, était mal connue dans le détail, ce qui rendait difficile la constitution de deux échantillons représentatifs.

- La question du mode d’interrogation était particulièrement importante dans une enquête portant sur un sujet sensible, chaque mode de passation (face-à-face, téléphone ou en ligne) ayant des avantages et des inconvénients spécifiques.

- Parvenir à cibler l’interrogation sur les deux populations d’intérêt – à savoir les particuliers employeurs et les intervenants, y compris ceux recourant à du travail dissimulé – était difficile du fait de l’absence d’information auxiliaire permettant de les repérer facilement a priori au moment de la constitution de l’échantillon.

Afin de répondre au mieux à la demande initiale, Ipsos a constitué17Méthode des quotas appliqués au genre, à l’âge et à la région d’habitation. du 19 avril au 20 mai 2021 un vaste échantillon représentatif de la population de France métropolitaine âgée de 18 ans et plus, composé de 24 169 personnes.

Cet échantillon a été redressé a posteriori pour être représentatif de l’ensemble de la population sur les critères de quota (âge, sexe, région, catégorie d’agglomération) ainsi que sur la profession et la catégorie socio-professionnelle (PCS) de la personne interrogée, sur la base des données INSEE disponibles (recensement 2017). Deux questions filtres permettant d’identifier les deux populations cibles de l’enquête ont été posées à l’ensemble des individus de cet échantillon. L’importante volumétrie de l’échantillon d’ensemble a été nécessaire pour obtenir suffisamment de répondants au sein des deux populations cibles : Ipsos a ainsi identifié 2 204 personnes ayant eu recours à au moins un emploi à domicile sans passer par une société extérieure au cours des deux dernières années, ainsi que 1 222 personnes ayant exercé une activité au domicile de particuliers sans passer par une société extérieure au cours des deux dernières années. Le questionnaire de l’enquête a ensuite été administré à ces deux catégories de répondants préalablement identifiés.

L’enquête a été menée en ligne : si cette méthodologie peut encore présenter certains biais non négligeables (difficulté à obtenir des échantillons parfaitement représentatifs de certaines catégories de la population moins connectées, comme les 80 ans et plus, ou encore les personnes vivant en zone rurale isolée), elle a semblé préférable à une interrogation par téléphone ou en face-à-face. Ces méthodologies alternatives ont en effet elles aussi des biais, notamment dans l’interrogation des jeunes générations, des cadres et des urbains. Mais surtout, la présence d’un enquêteur tend par nature à inhiber les personnes interrogées quand une enquête aborde des sujets sensibles18Cf. les études menées à propos de l’impact du mode d’administration des enquêtes sur les réponses à propos des préjugés racistes (F. Kreuter & all, “Social Desirability Bias in CATI, IVR, and Web Surveys: The effects of mode and question sensitivity“, The Public Opinion Quarterly, juin 2008), la consommation de drogue (D. L. Wright & all, “A comparison of computer-assisted and paper-and-pencil self-administered questionnaires in a survey on smoking, alcohol, and drug use“, The Public Opinion Quarterly, février 1998) ou encore des habitudes sexuelles (S. Burkill & all, “Using the Web to Collect Data on Sensitive Behaviours: A Study Looking at Mode Effects on the British National Survey of Sexual Attitudes and Lifestyles”, PLOS One, février 2016)., ce qui est naturellement le cas ici puisque le cœur du questionnaire porte sur des pratiques illégales.

Or, dans les enquêtes en ligne, cet « effet enquêteur » devient quasiment inexistant19C. Nass & all, “Are respondents polite to computers? Social desirability and direct responses to computers“, Journal of Applied Social Psychology, novembre 1999.. Ce type de méthodologie permet donc davantage de mesurer ce que les individus pensent ou font, plutôt que ce qu’ils jugent être dicible dans l’espace public (en l’occurrence, à un enquêteur inconnu).

Enfin, de façon générale, il faut noter que quelle que soit la méthodologie retenue, les enquêtes d’opinion, sauf à mettre en place un protocole extrêmement lourd, complexe et coûteux, ont des difficultés à prendre en compte certaines catégories les plus fragiles de la population. Celles-ci sont à la fois difficiles à joindre et moins enclines à souhaiter répondre à des enquêtes, soit par défiance, soit par sentiment d’illégitimité20C. Braconnier et N. Mayer, « Les inaudibles : sociologie politique des précaires », Presses de Sciences Po, 2015.. Il est donc probable qu’une partie des personnes nous échappe, sans que l’on puisse véritablement dire si leurs réponses auraient été différentes de celles des personnes que nous avons interrogées.

Ainsi, la méthodologie mise en place souffre certes des limites inhérentes aux enquêtes d’opinion auprès de publics très ciblés et sur des sujets sensibles ; néanmoins, elle a été pensée et mise en place pour appréhender au mieux le phénomène de la non-déclaration et contenir les biais possibles.

Par ailleurs, seule une démarche d’enquête peut permettre de collecter des informations détaillées à la fois sur les comportements de fraude et sur les perceptions subjectives. Or, ces dernières jouent un rôle déterminant dans les décisions et par conséquent dans la compréhension des mécanismes de fraude.

- 1Au sein de différents pays, en revanche, des enquêtes auprès des ménages et auprès des entreprises ont été menées. Pour plus de détails sur les enquêtes auprès des ménages, voir Isachsen et al. (1982) et Isachsen et Strom (1985) pour la Norvège, Pedersen (2003) pour le Danemark, Feld et Larsen (2005, 2008, 2009) pour l’Allemagne, Fortin et al. (1996) pour le Canada, Haigner et al. (2013) pour l’Allemagne, Van Eck et Kazemier (1988), Kazemier (2006) pour les Pays-Bas. Voir également l’Eurobaromètre de la Commission européenne (2007, 2013). Pour les enquêtes auprès des entreprises, se reporter à Putnins and Sauka (2015).

- 2Recensement INSEE 2017.

- 3Ce profil est comparable à celui issu de l’enquête pilotée par la DNLF et la DGE, avec l’appui du Crédoc : le recours à un intervenant à domicile est le fait de personnes diplômées, ayant des revenus relativement élevés et dont l’âge moyen est de 56 ans.

- 4Ces profils sont comparables à ceux de l’enquête pilotée par la DNLF et la DGE, avec l’appui du Crédoc.

- 5Les profils ont été déterminés à partir des réponses formulées par les particuliers employeurs ayant recours à un seul type d’activité, soit 78 % des particuliers employeurs ayant répondu au questionnaire.

- 6On constate une très faible notoriété de ce type d’exonération, puisque l’ensemble des particuliers employeurs en bénéficient s’ils déclarent leur intervenant. Cf. Acoss Stat n° 318, décembre 2020.

- 7Les profils sont déterminés à partir des réponses formulées par les intervenants exerçant un seul type d’activité (soit 64 % des intervenants ayant répondu au questionnaire).

- 8En revanche, les intervenants à domicile qui exercent une activité de ce type depuis 5 à 10 ans et 10 ans et plus sont respectivement seulement 26 % et 21 % à considérer qu’il s’agit d’une activité ponctuelle.

- 9Les inactifs (une catégorie qui regroupe notamment les élèves / étudiants et les hommes / femmes au foyer) sont aussi significativement plus concernés par la non-déclaration.

- 10Cette raison est nettement moins avancée par ceux qui accompagnent des personnes âgées ou en situation de handicap (26 %).

- 11Le fait que le salaire mensuel soit plus élevé pour les intervenants déclarés que pour les intervenants non déclarés, alors que les particuliers employeurs interrogés ont répondu verser le même taux horaire net que l’activité soit déclarée ou non déclarée, peut s’expliquer par différentes raisons : des durées de travail peut-être plus longues lorsque l’activité est déclarée, des populations employeurs/intervenants interrogés différentes, une interprétation différente du « salaire mensuel » auxquels les intervenants se réfèrent (net, brut, super brut…).

- 12Ainsi que 44 % chez ceux qui sont « souvent » non déclarés et 42 % chez ceux qui le sont « parfois ».

- 13Martin Larsen & all, “Do Survey Estimates of the Public’s Compliance with COVID-19 Regulations Suffer from Social Desirability Bias ?”, Journal of Behavioral Public Administration, août 2020.

- 14Soit les positions 1 et 2 sur une échelle en 5 allant de 1, « Totalement inacceptable » à 5, « Totalement acceptable ».

- 15Soit les positions 4 et 5 sur une échelle similaire allant de 1 (« Aucun risque ») à 5 (« Un risque de 100 % »).

- 16L’existence d’un biais de dissonance cognitive a été largement discutée dans la littérature scientifique. Selon la théorie empruntée à Akerlof et Dickens (1982), les individus peuvent exercer un certain contrôle sur leurs croyances et les manipuler en sélectionnant les sources d’information qui confirment leurs désirs. Tout comme les travailleurs d’emplois dangereux sous-estiment souvent le danger inhérent à leur activité, les personnes ayant des comportements frauduleux peuvent se convaincre du caractère peu risqué de l’activité non déclarée. Ils peuvent ainsi réduire le sentiment d’insécurité en rapportant de faibles risques de sanctions.

- 17Méthode des quotas appliqués au genre, à l’âge et à la région d’habitation.

- 18Cf. les études menées à propos de l’impact du mode d’administration des enquêtes sur les réponses à propos des préjugés racistes (F. Kreuter & all, “Social Desirability Bias in CATI, IVR, and Web Surveys: The effects of mode and question sensitivity“, The Public Opinion Quarterly, juin 2008), la consommation de drogue (D. L. Wright & all, “A comparison of computer-assisted and paper-and-pencil self-administered questionnaires in a survey on smoking, alcohol, and drug use“, The Public Opinion Quarterly, février 1998) ou encore des habitudes sexuelles (S. Burkill & all, “Using the Web to Collect Data on Sensitive Behaviours: A Study Looking at Mode Effects on the British National Survey of Sexual Attitudes and Lifestyles”, PLOS One, février 2016).

- 19C. Nass & all, “Are respondents polite to computers? Social desirability and direct responses to computers“, Journal of Applied Social Psychology, novembre 1999.

- 20C. Braconnier et N. Mayer, « Les inaudibles : sociologie politique des précaires », Presses de Sciences Po, 2015.