Le secteur des particuliers employeurs et de l’emploi à domicile est couvert par deux crédits d’impôt : l’un pour l’emploi d’un salarié à domicile, l’autre pour la garde d’enfants au domicile d’un assistant maternel. L’analyse présentée ici porte exclusivement sur le premier dispositif.

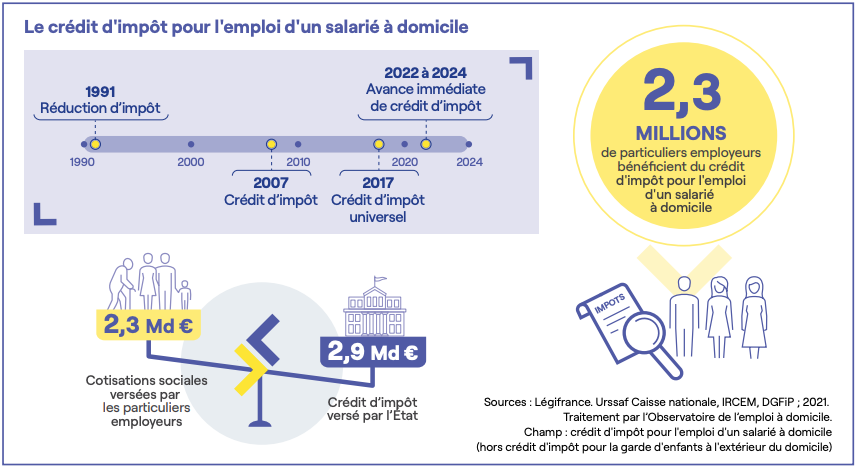

Instauré dans les années 1990, le dispositif fiscal pour l’emploi d’un salarié à domicile a connu plusieurs aménagements, jusqu’à l’avance immédiate de crédit d’impôt en 2022. Ce dispositif représente 2,9 milliards d’euros versés par les finances publiques aux particuliers employeurs. En déclarant et en rémunérant leurs salariés, les particuliers employeurs génèrent 2,3 milliards d’euros de cotisations qui financent la Sécurité sociale.

Mis en place pour encourager la création d’emplois déclarés, le crédit d’impôt et l’avance immédiate produisent d’autres effets positifs, notamment en soutenant l’activité des femmes et en contribuant au maintien des plus âgés à domicile.

De la réduction d’impôt à l’avance immédiate de crédit d’impôt

Le secteur de l’emploi à domicile répond à une large palette de besoins tout au long de la vie (garde d’enfants à domicile, conciliation des vies personnelle et professionnelle, accompagnement de la perte d’autonomie liée à l’âge ou à un handicap…). En 2021, 3,3 millions de particuliers employeurs emploient 1,3 million de salariés. Chaque année, les particuliers employeurs versent 8,9 milliards d’euros de salaires nets, auxquels s’ajoutent 2,5 milliards d’euros de cotisations salariales et 2,9 milliards d’euros de cotisations patronales qui contribuent à financer les dépenses de protection sociale. Mis en place pour développer l’emploi et lutter contre le travail non déclaré, deux crédits d’impôt bénéficient aux particuliers employeurs :

- le crédit d’impôt pour la garde du jeune enfant à l’extérieur du domicile, versé à un million de parents employeurs d’assistants maternels ;

- le crédit d’impôt pour l’emploi d’un salarié à domicile, perçu par 2,3 millions de particuliers employeurs.

Le crédit d’impôt pour l’emploi d’un salarié à domicile : fruit d’une politique incitative de long terme

La réduction d’impôt mise en place en 1991 permet de déduire du montant de l’impôt sur le revenu 50 % des dépenses engagées pour l’emploi d’un salarié à domicile. Cette déduction, liée à la déclaration de revenus des ménages, intervenait alors un an après l’engagement des dépenses.

Le dispositif est transformé en janvier 2007 en un crédit d’impôt bénéficiant uniquement aux foyers actifs1Contrairement à une réduction d’impôt, le crédit d’impôt ouvre droit à un remboursement si son montant est supérieur au montant de l’impôt, ou si le bénéficiaire n’est pas imposable.. Puis en janvier 2017, il devient universel et s’étend à l’ensemble des ménages, actifs comme inactifs (y compris les ménages retraités).

Le crédit d’impôt pour la garde du jeune enfant par un assistant maternel est, lui, mis en place en 2005 et ne fera l’objet que de peu de modifications au fil du temps2En 2005, le crédit d’impôt pour la garde du jeune enfant permettait de déduire 25 % des dépenses réalisées, ce taux a été porté à 50 % dès 2006. Le montant du plafond de dépenses a été revalorisé en 2023, passant de 2 300 euros à 3 500 euros par enfant à charge..

Les années 2010 sont marquées par une instabilité du cadre socio-fiscal qui provoque un recul de l’activité déclarée par les particuliers employeurs, tendance amplifiée par la crise économique dont les premiers effets se font sentir dès 2008. Ce repli s’accentue entre 2011 et 2013 sous l’effet de la suppression de l’abattement de 15 points de cotisations puis de la déclaration au forfait. La revalorisation de la déduction forfaitaire portée à 2 euros au 1er décembre 2015 permet d’atténuer la tendance à la baisse, atténuation confirmée en 2017, lorsque le crédit d’impôt est généralisé à l’ensemble des ménages.

Le crédit d’impôt lié à l’emploi d’un salarié à domicile

Avantage fiscal égal à 50 % des dépenses engagées pour l’emploi d’un salarié à domicile (y compris d’une garde d’enfants à domicile) quel que soit le mode de recours, soumis à un plafond annuel de 12 000 euros, éventuellement majoré3Plafond de 12 000 euros porté à 15 000 euros la première année pour laquelle le contribuable bénéficie du crédit d’impôt. Majoration du plafond de 1 500 euros par personne à charge dans la limite de 18 000 euros, ou de 20 000 euros si l’un des membres du foyer fiscal est invalide.. Ce crédit d’impôt concerne 4,5 millions de foyers (particuliers employeurs et clients de structures prestataires) pour un coût total de 5,4 milliards d’euros en 2021.

Le crédit d’impôt lié à la garde du jeune enfant à l’extérieur du domicile (assistants maternels, crèches, haltes-garderies…)

Avantage fiscal pour les parents qui font garder à l’extérieur de leur domicile leurs enfants âgés de moins de 6 ans. Le crédit d’impôt est égal à 50 % des sommes versées, déduction faite des aides perçues, et dans la limite de 3 500 euros par enfant. 1,8 million de foyers bénéficient de ce crédit d’impôt pour un coût total de 1,3 milliard d’euros en 2021.

L’avance immédiate de crédit d’impôt : un levier pour développer le recours à l’emploi à domicile

Dans une enquête réalisée en 2021 par la Fepem, le HCFiPS et l’Urssaf Caisse nationale sur le recours au travail non déclaré dans le secteur des particuliers employeurs et de l’emploi à domicile4Enquête menée auprès de 2 204 particuliers employeurs et 1 222 intervenants à domicile entre avril et mai 2021. :

- 83% des personnes interrogées déclarent que les dispositifs socio-fiscaux jouent un rôle important dans le fait de déclarer des salariés à domicile ;

- Près de 9 personnes sur 10 indiquent qu’un dispositif d’avance immédiate de crédit d’impôt les inciterait davantage à déclarer un salarié.

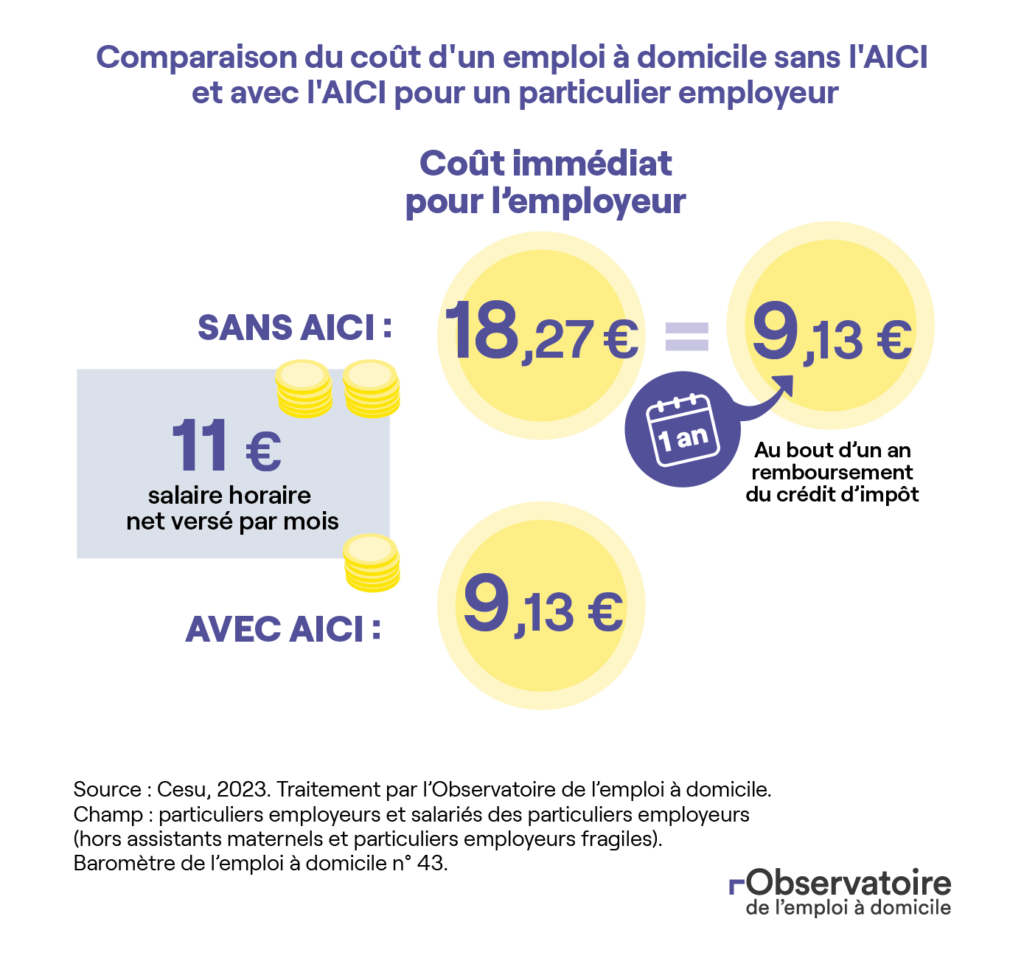

L’avance immédiate de crédit d’impôt (AICI) a été mise en place le 1er janvier 2022 (cf. encadré). Jusque-là, l’avance de trésorerie lors de l’embauche d’un salarié à domicile pouvait constituer un frein au recours, notamment pour les activités nécessitant un nombre d’heures conséquent (garde d’enfants à domicile à temps plein, accompagnement des personnes fragiles) et pour les ménages les plus modestes.

Les particuliers employeurs devaient attendre une année avant de percevoir le crédit d’impôt.

Afin de lever ce frein, en 2019, une première avancée a consisté en la mise en place d’un acompte de crédit d’impôt : dès le mois de janvier, les bénéficiaires percevaient 60 % du crédit d’impôt auquel ils avaient droit. Le solde était versé en juillet.

Depuis la mise en place progressive de l’avance immédiate de crédit d’impôt en janvier 2022, les particuliers employeurs n’ont plus à attendre le versement semestriel de l’acompte de crédit d’impôt, celui-ci étant directement déduit du montant mensuel déclaré.

À l’été 2023, près de 317 000 particuliers employeurs bénéficient de l’AICI.

Calendrier de déploiement de l’avance immédiate de crédit d’impôt (AICI)

- 1er janvier 2022 : AICI pour les particuliers employeurs, hormis les parents employeurs d’assistants maternels, de gardes d’enfants à domicile, les particuliers employeurs bénéficiaires de l’APA et de la PCH et ceux recourant à une structure mandataire.

- 14 juin 2022 : extension aux ménages recourant aux organismes mandataires et prestataires.

- 1er septembre 2022 : extension aux parents employeurs de gardes d’enfants de plus de 6 ans.

- 2024 : extension aux bénéficiaires de l’APA et de la PCH, et aux parents d’enfants de moins de 6 ans.

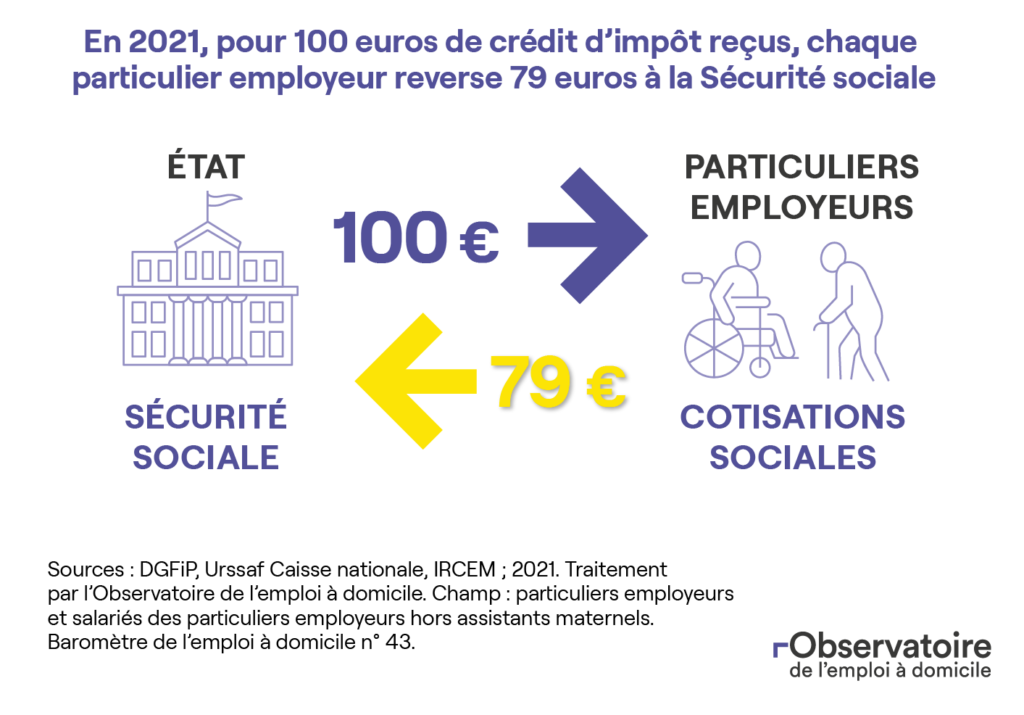

Près de 80 % du montant du crédit d’impôt pour l’emploi d’un salarié à domicile est reversé à la protection sociale

En 2021, le montant du crédit d’impôt pour l’emploi à domicile et pour les services à la personne s’élève à 5,4 milliards d’euros. Afin d’estimer la part de ce crédit d’impôt destinée uniquement aux particuliers employeurs (hors employeurs d’assistants maternels), l’Observatoire de l’emploi à domicile s’est appuyé sur la part des heures déclarées par les particuliers employeurs dans l’ensemble des heures déclarées du secteur des services à la personne (cf. encadré méthodologique). Le montant global du crédit d’impôt versé par l’État aux particuliers employeurs (hors employeurs d’assistants maternels) est estimé à 2,9 milliards d’euros en 2021.

Parallèlement, pour chaque heure d’emploi à domicile déclarée, le particulier employeur paie des cotisations (salariales et patronales) et des contributions sociales qui alimentent le financement de la protection sociale (les assurances maladie, vieillesse et chômage, le risque accidents du travail et maladies professionnelles, le risque de perte d’autonomie, etc.).

La mise en regard du coût du crédit d’impôt bénéficiant aux particuliers employeurs avec les gains générés en termes de cotisations et contributions sociales par l’emploi des salariés à domicile permet de disposer d’une première évaluation du coût net pour les finances publiques, hors dépenses relatives à l’APA et la PCH qui viendraient en déduction du montant des cotisations sociales, et hors recettes fiscales de l’État (impôt sur le revenu des salariés à domicile, diminution des indemnités de chômage, des dépenses de RSA…).

Ainsi, l’ensemble des cotisations et contributions sociales versées par les particuliers employeurs au titre de l’emploi à domicile s’élèvent à 2,3 milliards d’euros.

Pour 100 euros de crédit d’impôt versés par l’État vers les particuliers employeurs (hors employeurs d’assistants maternels), ces derniers reversent 79 euros de cotisations et contributions pour la protection sociale. Une analyse comptable fait ainsi apparaître un coût net du crédit d’impôt à destination des particuliers employeurs pour les finances publiques de 21 euros.

Le crédit d’impôt et l’AICI génèrent des effets économiques et sociaux positifs

Le crédit d’impôt, levier de créations d’emplois à domicile

L’un des enjeux de la mise en place de la réduction d’impôt en 1991, puis de sa transformation en crédit d’impôt en 2007, était de favoriser la création d’emplois déclarés. Selon l’Insee, la réduction d’impôt de 1991 a permis de créer entre 11 962 et 43 239 emplois en équivalent temps plein5C. Marbot, « Une évaluation de la réduction d’impôt pour l’emploi de salariés à domicile », Insee, Document de travail, G 2011 / 02. dans le secteur des services à la personne et celui de l’emploi à domicile. Le passage de la réduction au crédit d’impôt s’est traduit par la création de 10 400 à 14 400 emplois en équivalent temps plein6C. Marbot, D. Roy, « Évaluation de la transformation de la réduction d’impôt pour l’emploi de salariés à domicile en crédit d’impôt en 2007 », Économie & prévision, n° 204-205, pp. 53-88.. Si l’on peut supposer que la mise en place de l’avance immédiate de crédit d’impôt en janvier 2022 sera aussi créatrice d’emplois, il est encore trop tôt pour évaluer le dispositif.

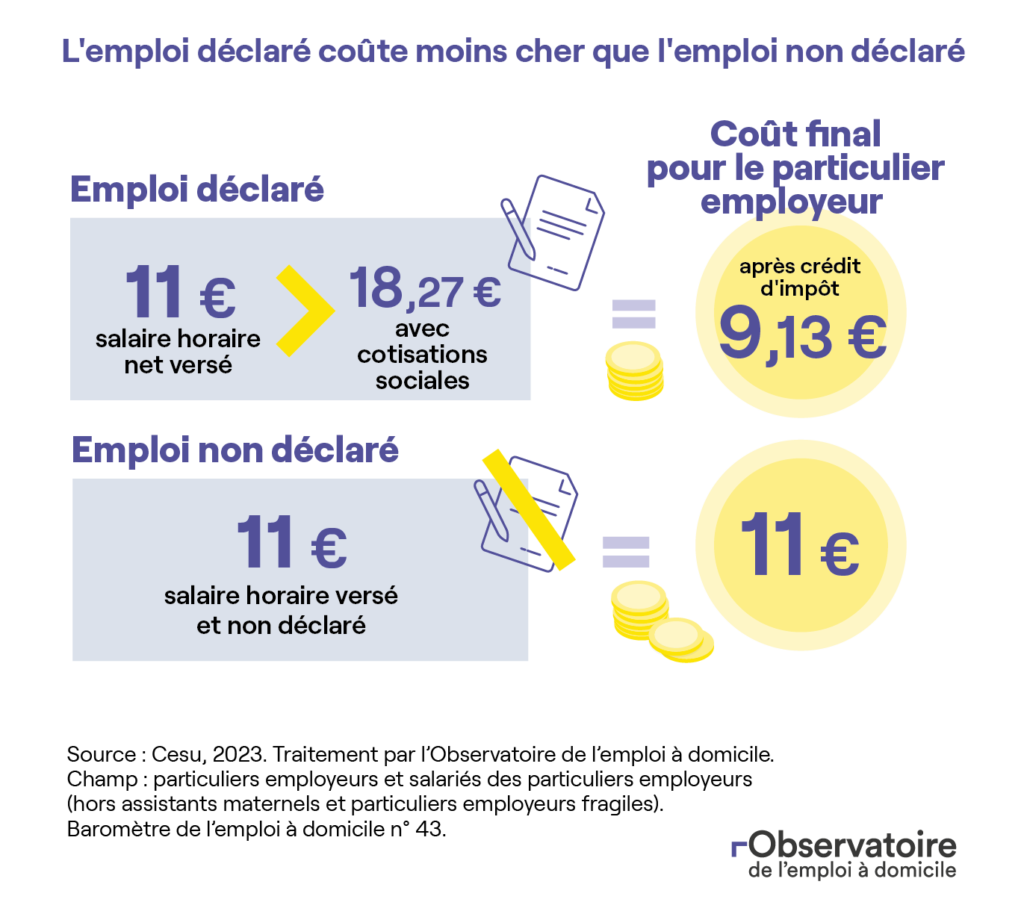

Le crédit d’impôt, un dispositif d’allègement du coût de l’emploi et d’incitation à la déclaration

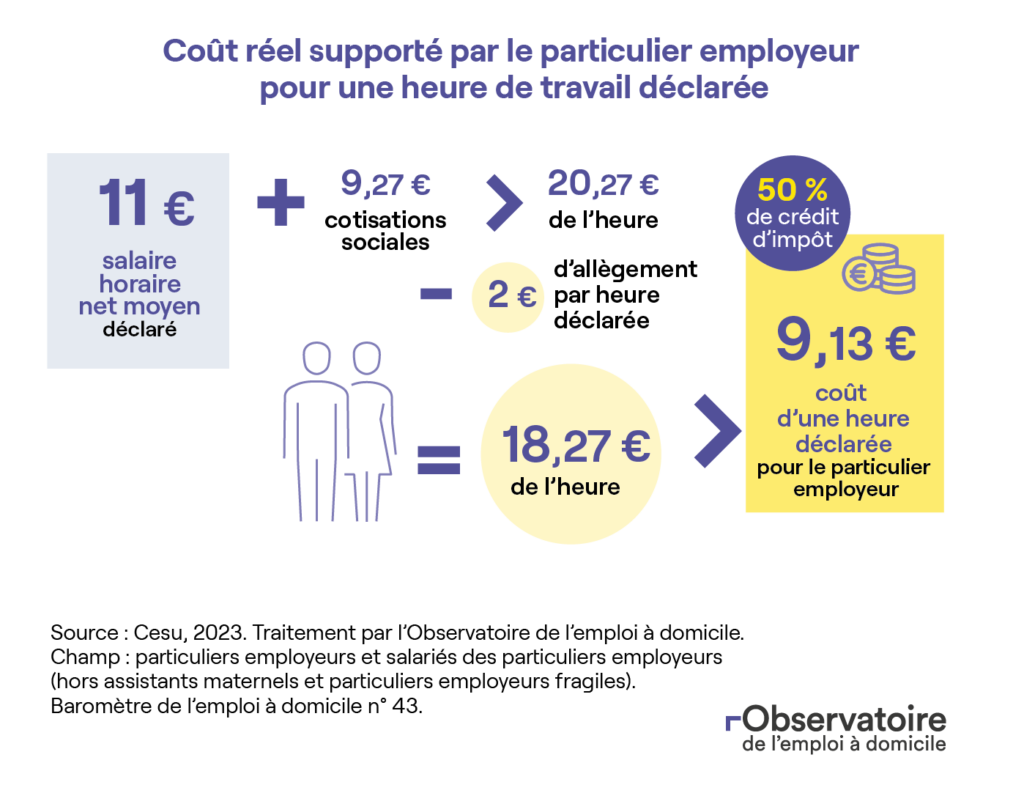

Le crédit d’impôt, en abaissant de 50 % les frais engagés pour l’emploi d’un salarié à domicile, réduit significativement le coût de l’emploi pour les particuliers employeurs : pour un salaire horaire net de 11 euros versé au salarié, le coût après crédit d’impôt et déduction s’élève à 9,13 euros pour le particulier employeur, soit une réduction de 17 % du salaire net versé.

Le crédit d’impôt favorise, en outre, la déclaration de l’emploi car il rend compétitif pour le particulier employeur le coût réel supporté. Une heure d’emploi à domicile déclarée revient moins cher, après prise en compte des cotisations sociales et du crédit d’impôt, qu’une heure non déclarée, tout en assurant aux salariés l’accès à une protection sociale ouvrant des droits à l’assurance chômage, maladie, vieillesse…

L’Insee a montré que la mise en place de mesures socio-fiscales, dont la réduction d’impôt, a entraîné une augmentation du nombre de ménages déclarant recourir à un salarié à domicile de 76 % entre 1995 et 2005. Une hausse dont les deux tiers seraient imputables à la déclaration de salariés, auparavant non déclarés7C. Marbot, « En France, qui recourt aux services à domicile ? », Insee, France portrait social, édition 2008, pp. 143-162.. La Dares a également montré que le taux de travail non déclaré dans les services à domicile est passé de 50 % en 1996 à 20 % en 20178M. Beltzung, L. Malard, « Services à la personne, baisse du travail non déclaré en 2017 », Dares Résultats, n° 70, Dares, décembre 2021..

L’avance immédiate de crédit d’impôt, un gain de trésorerie pour les particuliers employeurs et un « pouvoir d’emplois » renforcé

La mise en place de l’avance immédiate de crédit d’impôt apporte aux particuliers employeurs un supplément de trésorerie puisqu’ils n’ont plus à attendre le versement annuel de l’acompte de crédit d’impôt. Les particuliers employeurs consomment et/ou épargnent ce montant disponible, induisant des recettes fiscales pour l’État (TVA, etc.).

L’AICI, par son mécanisme d’avance de trésorerie, devrait également permettre à davantage de personnes d’employer un salarié à domicile. Ces « nouveaux » particuliers employeurs peuvent permettre à des salariés déjà en activité dans le secteur d’augmenter leur temps de travail, et/ou à de nouvelles personnes de trouver un emploi dans le secteur de l’emploi à domicile. Les particuliers employeurs disposent ainsi d’un « pouvoir d’emplois » renforcé.

Le crédit d’impôt et l’AICI soutiennent le maintien à domicile des personnes âgées

Le crédit d’impôt pour l’emploi d’un salarié à domicile, et tout particulièrement l’AICI, permet à un plus grand nombre de personnes, notamment âgées, de recourir à un emploi à domicile. Ainsi, après la mise en place de l’AICI en janvier 2022, le nombre de particuliers employeurs âgés de 70 ans et plus a progressé de manière constante chaque trimestre9Données Urssaf Caisse nationale, juillet 2023.. Enfin, soutenir l’accompagnement à domicile des personnes âgées via le crédit d’impôt et l’AICI contribue à contenir les coûts importants pour les finances publiques relatifs au vieillissement de la population.

Le maintien à domicile des personnes âgées coûte trois fois moins cher aux finances publiques qu’un accompagnement en Ehpad10Les comptes de la Sécurité sociale, septembre 2021..

Zied Chaker

Nadia El Fettahi

Véronique Lagandré

Isabelle Puech

Méthodologie

L’analyse du crédit d’impôt pour les finances publiques se concentre uniquement sur le dispositif du crédit d’impôt et non sur l’évaluation de l’impact de l’ensemble du secteur de l’emploi à domicile sur les finances publiques. Ne sont pas prises en compte dans cette analyse les dépenses d’APA et de PCH qui viendraient en déduction du montant des cotisations sociales puisque financées par la protection sociale. D’autres recettes fiscales de l’État comme le gain d’impôt sur le revenu généré par de nouveaux salariés, la diminution des indemnités de chômage par la création d’emplois et des dépenses de RSA moindres ne sont pas évaluées. Par ailleurs, seul le crédit d’impôt pour l’emploi d’un salarié à domicile est analysé.

Trois hypothèses principales sous-tendent l’analyse :

- Le montant du crédit d’impôt perçu par les particuliers employeurs hors employeurs d’assistants maternels (2,9 milliards d’euros) est estimé à partir du poids du secteur de l’emploi à domicile (incluant les organismes mandataires) dans l’ensemble des heures rémunérées par le secteur des services à la personne (54 % en 2021) ;11Calculs de l’Observatoire de l’emploi à domicile à partir des données de la Dares (base PoEm) et de l’Urssaf Caisse nationale.

- Le coût d’une heure dans le secteur est supposé identique quel que soit le mode de recours. Cette hypothèse surestime le montant du crédit d’impôt à destination des particuliers employeurs. On peut supposer qu’en réalité le coût pour les finances publiques est moindre ;

- L’analyse ne prend pas en compte la limitation du crédit d’impôt lorsque les plafonds sont atteints. Cependant, seuls 2 % des foyers bénéficiaires de ce dispositif atteignent les plafonds du crédit d’impôt.12C. Pires Beaune, annexe n° 37 remboursements et dégrèvements, Rapport parlementaire n° 4195 (XVe législature) du 26 mai 2021, de règlement du budget et d’approbation des comptes de l’année 2020..

- 1Contrairement à une réduction d’impôt, le crédit d’impôt ouvre droit à un remboursement si son montant est supérieur au montant de l’impôt, ou si le bénéficiaire n’est pas imposable.

- 2En 2005, le crédit d’impôt pour la garde du jeune enfant permettait de déduire 25 % des dépenses réalisées, ce taux a été porté à 50 % dès 2006. Le montant du plafond de dépenses a été revalorisé en 2023, passant de 2 300 euros à 3 500 euros par enfant à charge.

- 3Plafond de 12 000 euros porté à 15 000 euros la première année pour laquelle le contribuable bénéficie du crédit d’impôt. Majoration du plafond de 1 500 euros par personne à charge dans la limite de 18 000 euros, ou de 20 000 euros si l’un des membres du foyer fiscal est invalide.

- 4Enquête menée auprès de 2 204 particuliers employeurs et 1 222 intervenants à domicile entre avril et mai 2021.

- 5C. Marbot, « Une évaluation de la réduction d’impôt pour l’emploi de salariés à domicile », Insee, Document de travail, G 2011 / 02.

- 6C. Marbot, D. Roy, « Évaluation de la transformation de la réduction d’impôt pour l’emploi de salariés à domicile en crédit d’impôt en 2007 », Économie & prévision, n° 204-205, pp. 53-88.

- 7C. Marbot, « En France, qui recourt aux services à domicile ? », Insee, France portrait social, édition 2008, pp. 143-162.

- 8M. Beltzung, L. Malard, « Services à la personne, baisse du travail non déclaré en 2017 », Dares Résultats, n° 70, Dares, décembre 2021.

- 9Données Urssaf Caisse nationale, juillet 2023.

- 10Les comptes de la Sécurité sociale, septembre 2021.

- 11Calculs de l’Observatoire de l’emploi à domicile à partir des données de la Dares (base PoEm) et de l’Urssaf Caisse nationale.

- 12C. Pires Beaune, annexe n° 37 remboursements et dégrèvements, Rapport parlementaire n° 4195 (XVe législature) du 26 mai 2021, de règlement du budget et d’approbation des comptes de l’année 2020.