Le secteur des particuliers employeurs répond à la fois à des besoins d’accompagnement à domicile des publics fragiles et à des besoins de conciliation des temps de vie. Il est soutenu par différents dispositifs qui interviennent à la fois sur l’offre (exonérations de cotisations sociales pour certains publics, déduction forfaitaire de 2 euros par heure déclarée) et sur la demande, sous la forme d’aides directes (Apa, PCH, CMG) et d’avantage fiscal (crédit d’impôt).

À travers cette politique de soutien, les pouvoirs publics visent plusieurs objectifs : assurer un accompagnement à domicile pour les publics fragiles quel que soit leur niveau de revenu, développer l’emploi et lutter contre le travail non déclaré.

Après un premier travail d’évaluation mené en 20231Z. Chaker, N. El Fattahi, V. Lagandré, I. Puech, « Le crédit d’impôt pour l’emploi d’un salarié à domicile : quel coût et quels bénéfices ? », Baromètre de l’emploi à domicile, n° 43, Observatoire de l’emploi à domicile, septembre 2023., l’Observatoire de l’emploi à domicile propose ici, avec l’appui de deux économistes spécialistes des services à la personne et de l’emploi à domicile, une estimation inédite du montant des dépenses des finances publiques et des recettes directes et indirectes générées par la politique de soutien au secteur des particuliers employeurs. Cette évaluation apporte également un éclairage nouveau sur la contribution de cette politique à la lutte contre le travail non déclaré.

L’analyse présentée dans ce Baromètre porte sur le secteur des particuliers employeurs hors emplois d’assistants maternels.

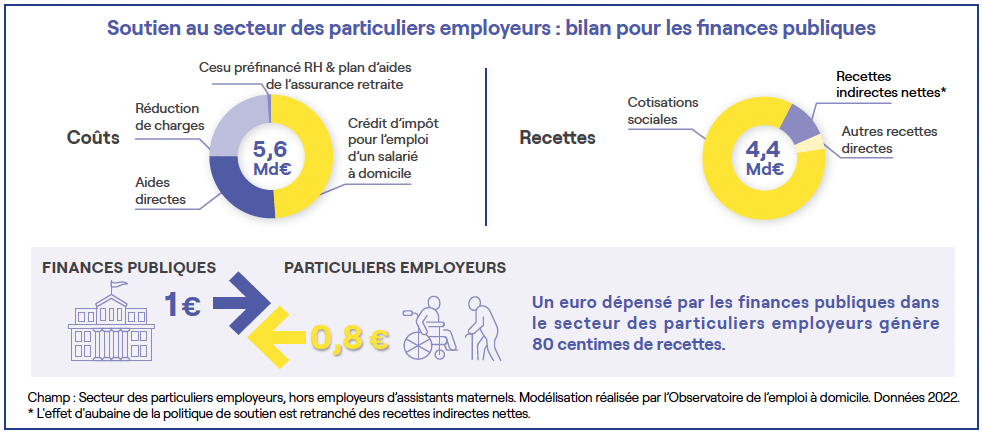

Le crédit d’impôt représente la moitié de la dépense des finances publiques pour le secteur des particuliers employeurs

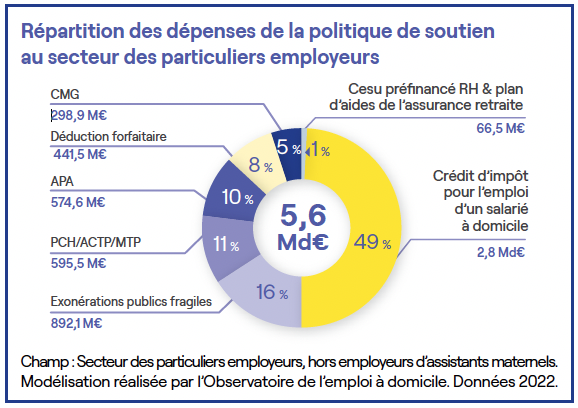

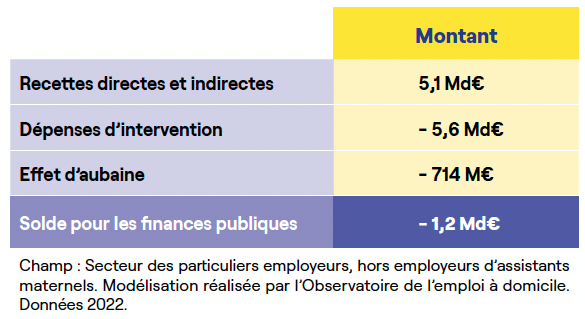

En 2022, les dépenses des finances publiques pour le soutien au secteur des particuliers employeurs sont estimées à 5,6 milliards d’euros. Le premier poste de dépenses est le crédit d’impôt pour l’emploi d’un salarié à domicile avec près de 2,8 milliards d’euros, soit 49 % du total.

Les dispositifs de réduction des charges (exonérations pour les publics fragiles, déduction forfaitaire pour les particuliers employeurs non fragiles) et les aides directes (Apa, PCH/ACTP/MTP et CMG2Apa : allocation personnalisée d’autonomie, PCH/ACTP/MTP : prestation de compensation du handicap/allocation compensatrice pour tierce personne/majoration pour tierce personne, CMG : complément du libre choix du mode de garde.) représentent chacun environ un quart des dépenses totales.

Des dépenses dont la nature et le montant varient selon la catégorie de particulier employeur

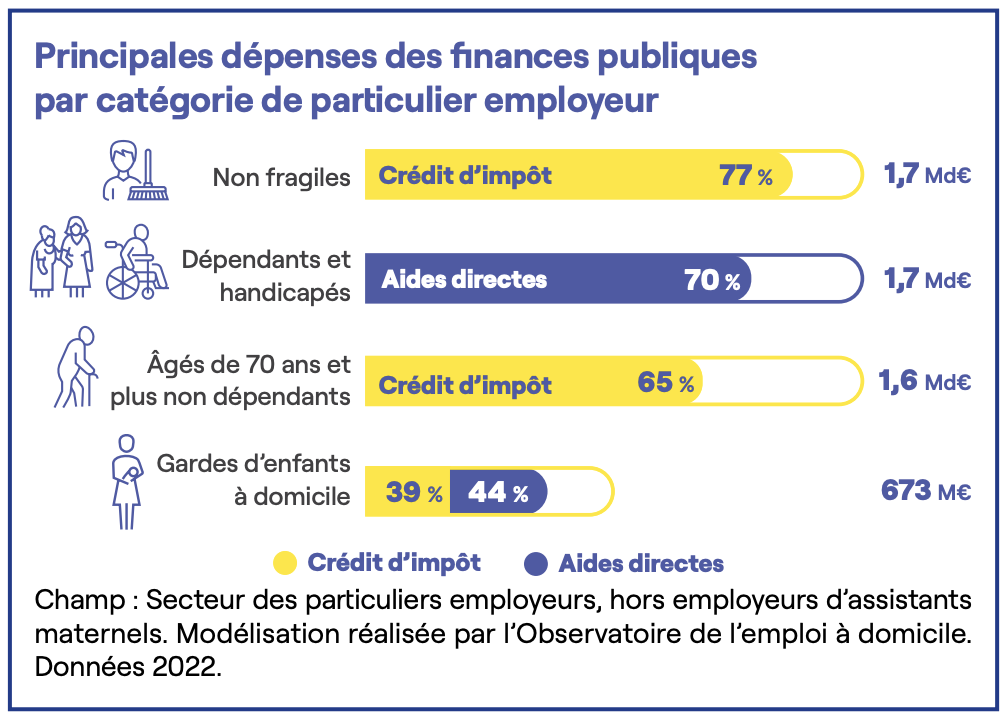

Le soutien pour les particuliers employeurs non fragiles qui recourent à un salarié pour l’entretien de leur cadre de vie s’élève à 1,7 milliard d’euros. Il est composé à 77 % du crédit d’impôt pour l’emploi d’un salarié à domicile. Le reste des dépenses est constitué de la déduction forfaitaire et du Cesu préfinancé RH.

Le soutien pour les particuliers de 70 ans et plus, non dépendants, s’élève à près de 1,6 milliard d’euros, dont 65 % proviennent du crédit d’impôt pour l’emploi d’un salarié à domicile. Le reste des dépenses est constitué des exonérations de cotisations employeur au titre des publics fragiles, des plans d’aides de l’assurance retraite et du Cesu préfinancé RH.

Le soutien des finances publiques pour l’accompagnement des particuliers employeurs dépendants et handicapés s’élève à près de 1,7 milliard d’euros, dont 70 % proviennent des aides directes (Apa, PCH/ACTP/MTP). Le reste des dépenses est constitué des exonérations de cotisations employeur au titre des publics fragiles, du crédit d’impôt pour l’emploi d’un salarié à domicile et du Cesu préfinancé RH.

Les montants des dépenses publiques pour les particuliers employeurs dépendants et pour les particuliers employeurs non dépendants âgés de plus de 70 ans sont proches, alors que chacune de ces catégories d’employeurs ne rémunèrent pas le même volume horaire. Cela s’explique par un soutien public plus important vers les personnes fragiles : la dépense publique par heure s’élève à 18,90 euros en moyenne pour l’accompagnement de la perte d’autonomie et du handicap, contre 11,55 euros par heure pour les activités à domicile des particuliers employeurs non fragiles et 13,38 euros par heure pour ceux âgés de 70 ans et plus non dépendants.

Enfin, le soutien public pour les parents employeurs de garde d’enfants à domicile s’élève à 673 millions d’euros, dont 39 % provenant du crédit d’impôt et 44 % du CMG. Le montant du soutien pour cette activité est moins élevé en raison du plus faible volume horaire déclaré (58,3 millions d’heures rémunérées en 2022). Le reste des dépenses est constitué de la déduction forfaitaire et du Cesu préfinancé RH.

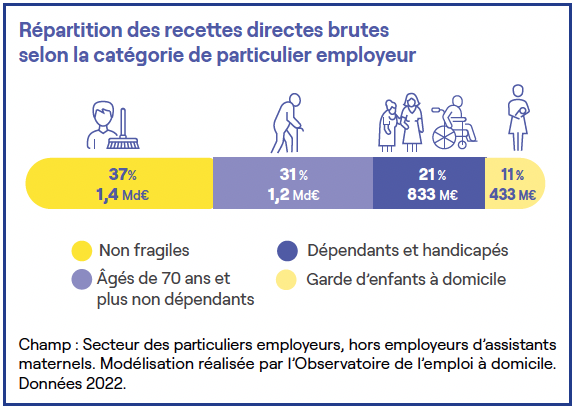

3,9 milliards d’euros de recettes directes

Les recettes directes brutes provenant du secteur des particuliers employeurs (hors employeurs d’assistants maternels) s’élèvent à plus de 3,9 milliards d’euros en 2022. Elles sont composées à 95 % des cotisations sociales des employeurs et des salariés, soit 3,7 milliards d’euros.

Les 5 % restants proviennent des cotisations employeurs finançant la branche (formation professionnelle, fonds du paritarisme, etc.) qui font l’objet de prélèvements obligatoires et rapportent près de 87 millions d’euros aux finances publiques, de l’impôt sur le revenu versé par les salariés du secteur (plus de 67 millions d’euros3Le taux d’impôt sur le revenu moyen est estimé à 1,1 % dans la modélisation compte tenu du niveau des salaires perçus.) et des prélèvements sur les frais de gestion des mandataires estimés à 42 millions d’euros.

Les taux de prélèvements sociaux étant identiques selon les activités réalisées à domicile, les montants des recettes brutes dépendent du volume horaire déclaré dans chaque activité. Ainsi, ce sont les activités d’entretien du cadre de vie et d’accompagnement des particuliers employeurs âgés de 70 ans et plus non dépendants qui génèrent plus des deux tiers des recettes directes brutes.

La reprise ou la hausse de l’activité professionnelle des particuliers employeurs génère 1,1 milliard d’euros de recettes indirectes

17 % des particuliers employeurs (hors employeurs d’assistants maternels), interrogés dans le cadre d’une enquête réalisée par l’Observatoire de l’emploi à domicile et le Crédoc4Enquête réalisée auprès d’un échantillon représentatif de 986 particuliers employeurs interrogés en avril 2024., indiquent avoir repris ou augmenté leur activité professionnelle grâce au temps libéré par le recours à un salarié à domicile. Sur la base de ce résultat, 5,9 heures déclarées par les particuliers employeurs génèrent, en moyenne, 1 heure supplémentaire d’activité professionnelle des particuliers employeurs.

Pour chaque heure déclarée pour l’emploi d’un salarié à domicile, les recettes socio-fiscales moyennes additionnelles liées au surcroît d’activité professionnelle des particuliers employeurs peuvent être estimées à 2,72 euros, soit au total 1,1 milliard d’euros, compte tenu du nombre d’heures effectives déclarées dans le secteur (hors assistants maternels)5Nombre d’heures déclarées hors 10 % de congés payés..

89 millions d’euros d’économie réalisée en allocations chômage

L’embauche de salariés par les particuliers employeurs peut entraîner de moindres dépenses pour l’assurance chômage, si ces personnes étaient auparavant demandeurs d’emploi. Sous certaines hypothèses6D’après une étude du Bipe, 20 % des salariés entrant dans le secteur étaient auparavant demandeurs d’emploi. Compte tenu des niveaux de salaires versés dans le secteur, l’allocation chômage moyenne perçue serait de 600 euros net par mois, ce qui correspond au 1er quartile de la distribution des allocations chômage (Source : Insee)., cette économie en allocation chômage pour les finances publiques est estimée en moyenne à 0,22 euro par heure dans le secteur, soit un total de 89 millions d’euros.

Un effet d’aubaine estimé à 714 millions d’euros

Un autre élément à prendre en compte est l’effet d’aubaine découlant du fait que certains particuliers employeurs auraient recours à un salarié à domicile même en l’absence des mesures de soutien. Cet effet d’aubaine doit être retranché des recettes pour mesurer l’impact net de la politique sur les finances publiques.

Les résultats de l’enquête réalisée par l’Observatoire en partenariat avec le Crédoc montrent que 23 % des particuliers employeurs (hors particuliers employeurs dépendants et handicapés7Les dépenses d’accompagnement à domicile de la dépendance et du handicap sont considérées comme contraintes avec un effet d’aubaine nul., et hors parents employeurs d’assistants maternels) auraient eu recours à un emploi à domicile en l’absence de la politique de soutien.

L’effet d’aubaine est ainsi évalué à 714 millions d’euros, en appliquant ce taux d’effet d’aubaine moyen de 23 % aux recettes directes brutes générées par le secteur (hors accompagnement à domicile de la dépendance et du handicap et hors parents employeurs d’assistants maternels).

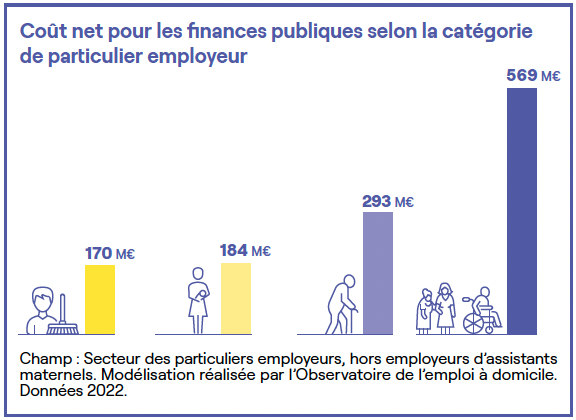

Le coût net de la politique de soutien en 2022 est évalué à 1,2 milliard d’euros

Après prise en compte des effets indirects, le coût net de la politique de soutien s’élève ainsi à 1,2 milliard d’euros pour les finances publiques.

Avec 170 millions d’euros de coût net, le soutien aux activités à domicile des publics non fragiles est le moins coûteux pour les finances publiques. À l’inverse, l’accompagnement à domicile de la dépendance et du handicap représente le soutien financier le plus élevé pour les finances publiques avec 569 millions d’euros.

Chaque euro dépensé dans le cadre de la politique de soutien au secteur génère ainsi en moyenne 80 centimes de recettes pour les finances publiques. Ce résultat varie en fonction des activités : 66 centimes pour l’accompagnement à domicile de la dépendance et du handicap, 72 centimes pour l’activité de garde d’enfants à domicile, 82 centimes pour l’accompagnement des personnes âgées de 70 ans et plus non dépendantes et 90 centimes pour les activités d’entretien du cadre de vie.

La politique de soutien au secteur atteint son objectif de lutte contre le travail non déclaré

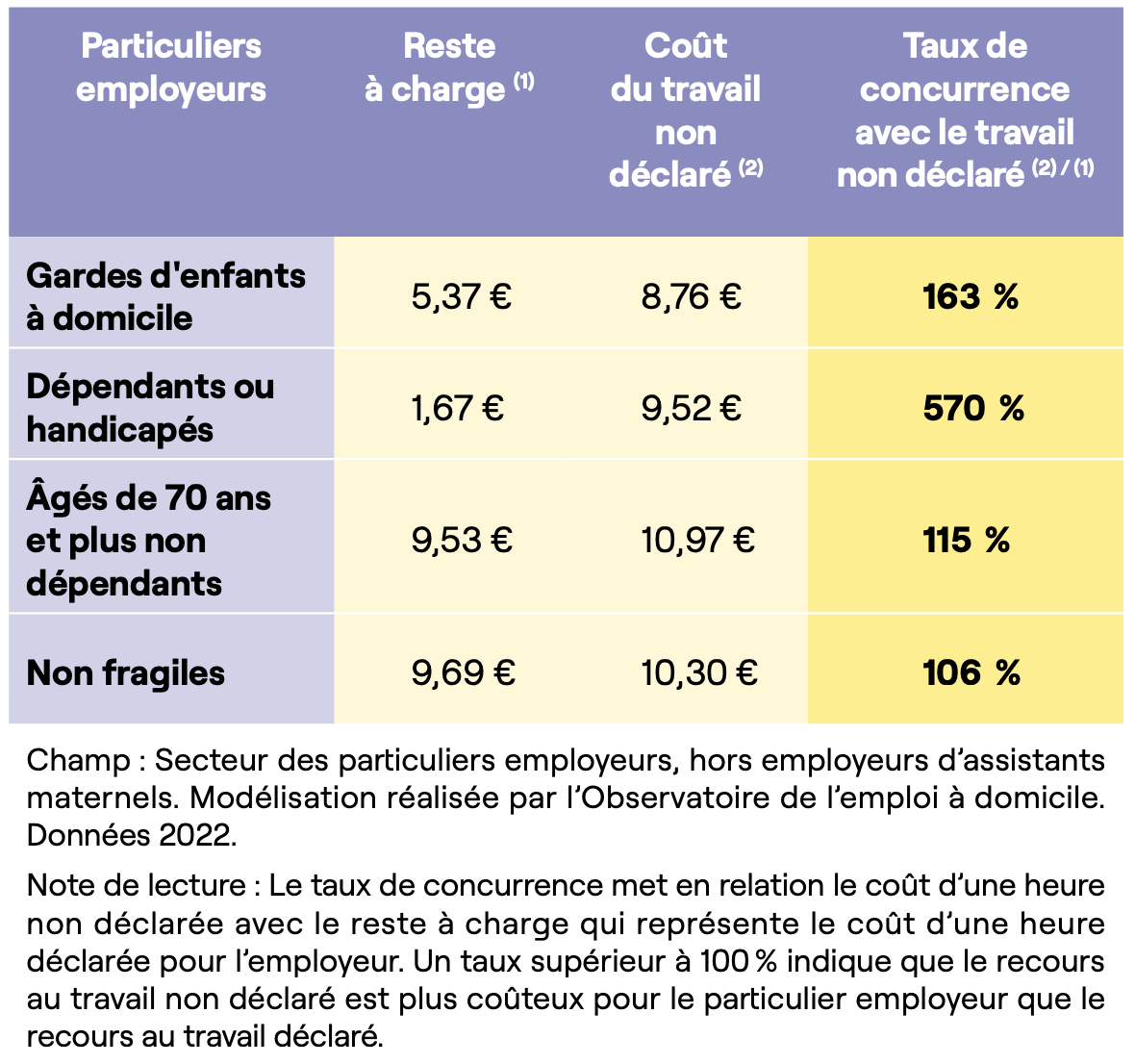

À l’issue de cette évaluation, il ressort que le premier objectif de la politique de soutien au secteur qui consiste à assurer un accompagnement aux publics fragiles quel que soit leur niveau de revenu est atteint : le reste à charge horaire pour ces publics est évalué à 1,67 euro en moyenne.

Avec des restes à charge pour les particuliers employeurs âgés de 70 ans et plus et pour ceux non fragiles respectivement de 9,69 euros et 9,53 euros par heure déclarée, le deuxième objectif de la politique de soutien de lutte contre l’emploi non déclaré est également atteint. En effet, ces restes à charge sont légèrement inférieurs au coût de l’emploi non déclaré8Le coût du travail non déclaré est égal au salaire net sans congé payé après le prélèvement à la source de l’impôt sur le revenu..

Avec des taux de concurrence supérieurs à 100 %, et tout en étant proche de ce seuil, la politique de soutien est correctement calibrée dans l’objectif de lutte contre le travail non déclaré sans toutefois être « trop généreuse » pour ces deux activités.

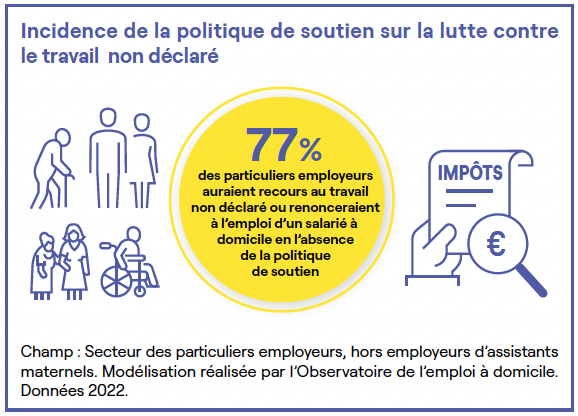

Enfin, interrogés lors de l’enquête réalisée par l’Observatoire de l’emploi à domicile en partenariat avec le Crédoc sur l’incidence des politiques socio-fiscales sur le recours à un emploi à domicile, 77 % des particuliers employeurs (hors particuliers employeurs dépendants ou handicapés et hors parents employeurs d’assistants maternels) déclarent qu’ils recourraient au travail non déclaré ou renonceraient à recourir à un salarié à domicile sans cette politique de soutien.

Encadré méthodologique

Au cours des années 2010, plusieurs outils ont été mis en place avec le concours de la DGE, la DG Trésor et la Dares, afin de reconstituer les flux financiers induits par les différents dispositifs de soutien public aux services à la personne et à l’emploi à domicile. Les derniers éléments d’évaluation publiés l’ont été en 2016, sur la base de données datant de 20149A. Fourna, J-F. Lebrun, « La politique de soutien aux services à la personne », Trésor-Éco, n° 175, août 2016..

En 2024, dans le cadre de sa mission d’évaluation des politiques publiques, l’Observatoire de l’emploi à domicile a réalisé une modélisation du cadre socio-fiscal du secteur des particuliers employeurs (hors emplois d’assistants maternels). Pour ce faire, l’équipe en charge de l’évaluation s’est appuyée sur les données les plus récentes disponibles (2022)10Sources des données : Urssaf Caisse nationale, Ircem, Drees, DGFiP, Cnaf, Cnav, PLF, PLFSS, ApeCesu, Insee, OCDE, Eurostat, Enquête Observatoire de l’emploi à domicile-Crédoc. et a intégré dans l’évaluation deux paramètres non pris en compte jusqu’alors : les recettes indirectes et les effets d’aubaine. Cette modélisation permet également d’évaluer des éventuelles réformes de la politique de soutien.

Zied Chaker

Véronique Lagandré

Alain Fourna, économiste consultant

Jean-François Lebrun, économiste consultant

- 1Z. Chaker, N. El Fattahi, V. Lagandré, I. Puech, « Le crédit d’impôt pour l’emploi d’un salarié à domicile : quel coût et quels bénéfices ? », Baromètre de l’emploi à domicile, n° 43, Observatoire de l’emploi à domicile, septembre 2023.

- 2Apa : allocation personnalisée d’autonomie, PCH/ACTP/MTP : prestation de compensation du handicap/allocation compensatrice pour tierce personne/majoration pour tierce personne, CMG : complément du libre choix du mode de garde.

- 3Le taux d’impôt sur le revenu moyen est estimé à 1,1 % dans la modélisation compte tenu du niveau des salaires perçus.

- 4Enquête réalisée auprès d’un échantillon représentatif de 986 particuliers employeurs interrogés en avril 2024.

- 5Nombre d’heures déclarées hors 10 % de congés payés.

- 6D’après une étude du Bipe, 20 % des salariés entrant dans le secteur étaient auparavant demandeurs d’emploi. Compte tenu des niveaux de salaires versés dans le secteur, l’allocation chômage moyenne perçue serait de 600 euros net par mois, ce qui correspond au 1er quartile de la distribution des allocations chômage (Source : Insee).

- 7Les dépenses d’accompagnement à domicile de la dépendance et du handicap sont considérées comme contraintes avec un effet d’aubaine nul.

- 8Le coût du travail non déclaré est égal au salaire net sans congé payé après le prélèvement à la source de l’impôt sur le revenu.

- 9A. Fourna, J-F. Lebrun, « La politique de soutien aux services à la personne », Trésor-Éco, n° 175, août 2016.

- 10Sources des données : Urssaf Caisse nationale, Ircem, Drees, DGFiP, Cnaf, Cnav, PLF, PLFSS, ApeCesu, Insee, OCDE, Eurostat, Enquête Observatoire de l’emploi à domicile-Crédoc.